新三板董秘资格考试

甲为新三板挂牌公司,其拟进行重大资产重组,计划收购另一公司乙,以下属于内幕信息知情人的包括()。A、甲公司职工监事,其在甲公司筹备重大资产重组事项前一个月至今仍在非洲出差B、甲公司的财务投资人委派的董事,该董事不参与公司经营也不参与该次重大资产重组C、持有甲公司6%股份的投资公司的财务总监D、乙公司财务总监

题目

甲为新三板挂牌公司,其拟进行重大资产重组,计划收购另一公司乙,以下属于内幕信息知情人的包括()。

- A、甲公司职工监事,其在甲公司筹备重大资产重组事项前一个月至今仍在非洲出差

- B、甲公司的财务投资人委派的董事,该董事不参与公司经营也不参与该次重大资产重组

- C、持有甲公司6%股份的投资公司的财务总监

- D、乙公司财务总监

参考答案和解析

正确答案:A,B,D

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

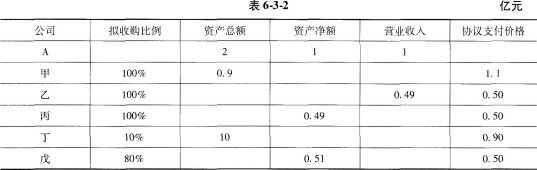

A为一家上市公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如表6-3-2。根据《上市公司重大资产重组管理办法》的规定,以下构成重大资产重组的有( )。

Ⅰ.对甲的收购

Ⅱ.对乙的收购

Ⅲ.对丙的收购

Ⅳ.对丁的收购

Ⅴ.对戊的收购

Ⅰ.对甲的收购

Ⅱ.对乙的收购

Ⅲ.对丙的收购

Ⅳ.对丁的收购

Ⅴ.对戊的收购

A:Ⅱ、Ⅲ

B:Ⅰ、Ⅳ

C:Ⅰ、Ⅲ、Ⅳ

D:Ⅰ、Ⅳ、Ⅴ

E:Ⅲ、Ⅳ、Ⅴ

B:Ⅰ、Ⅳ

C:Ⅰ、Ⅲ、Ⅳ

D:Ⅰ、Ⅳ、Ⅴ

E:Ⅲ、Ⅳ、Ⅴ

答案:D

解析:

《上市公司重大资产重组管理办法》(2016年修订)第12条规定,上市公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:①购买、出售的资产总额占上市公司最近1个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;②购买、出售的资产在最近1个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上;③购买、出售的资产净额占上市公司最近1个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。Ⅰ项,对甲公司收购,总资产指标为:max{0.9,1.1}÷2=55%>50%,符合标准。Ⅱ项,对乙的收购,0.49÷1=49%<50%,不符合标准(收入无孰高,不能用0.50÷1计算)。Ⅲ项,对丙的收购,max{0.49,0.50}÷1=50%,但净资产未超过5000万元,不符合标准。Ⅳ项,对丁的收购,max{10×10%,0.90}÷2=50%,符合标准。Ⅴ项,对戊的收购,max{0.51,0.5}÷1=51%>50%,且净资产为5100万元,超过5000万元,符合标准。(注意,Ⅴ项计算中,不能用0.51×80%与50%孰高去计算。80%为取得控制权,不需要计算比例。)

第2题:

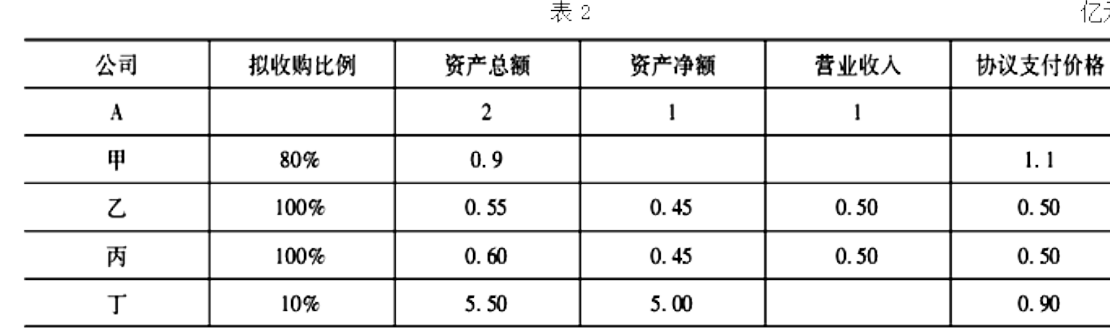

A为一家非上市公众公司,2017年拟收购甲、乙、丙、丁四家公司股权,购买时甲、乙、丙、丁的资产总额、资产净额、营业收入以及交易价格和A公司2016年相应指标的数据见表2。根据《非上市公众公司重大资产重组管理办法》的规定,以下构成重大资产重组的有()。

Ⅰ.对甲的收购

Ⅱ.对乙的收购

Ⅲ.对丙的收购

Ⅳ.对丁的收购

Ⅰ.对甲的收购

Ⅱ.对乙的收购

Ⅲ.对丙的收购

Ⅳ.对丁的收购

A、Ⅰ、Ⅱ

B、Ⅰ、Ⅱ、Ⅲ

C、Ⅰ、Ⅲ、Ⅳ

D、Ⅱ、Ⅲ、Ⅳ

B、Ⅰ、Ⅱ、Ⅲ

C、Ⅰ、Ⅲ、Ⅳ

D、Ⅱ、Ⅲ、Ⅳ

答案:C

解析:

《非上市公众公司重大资产重组管理办法》第2条第3款的规定,Ⅰ项,对甲的收购,总资产指标为:max{0.9,1.1}÷2=55%>50%,符合标准。Ⅱ项,对乙的收购,总资产指标为:max{0.55,0.50}÷2=27.5%<50%,不符合标准;净资产指标为:

max{0.45,0.50}÷1=50%,但总资产指标为:max{0.55,0.50}÷2=27.5%<30%,不符合标准。Ⅲ项,对丙的收购,总资产指标为:max{0.60,0.50}÷2=30%<50%,不符合标准;净资产指标为:max{0.45,0.50}÷1=50%,总资产指标为:max{0.60,0.50}÷2=30%,符合标准。Ⅳ项,对丁的收购,总资产指标为:max{5.50×10%,0.90}÷2=45%<50%,不符合标准;净资产指标为:max{5.00×10%,0.90}÷1≥50%,总资产指标为:

max{5.50×10%,0.90}÷2=45%>30%,符合标准。

max{0.45,0.50}÷1=50%,但总资产指标为:max{0.55,0.50}÷2=27.5%<30%,不符合标准。Ⅲ项,对丙的收购,总资产指标为:max{0.60,0.50}÷2=30%<50%,不符合标准;净资产指标为:max{0.45,0.50}÷1=50%,总资产指标为:max{0.60,0.50}÷2=30%,符合标准。Ⅳ项,对丁的收购,总资产指标为:max{5.50×10%,0.90}÷2=45%<50%,不符合标准;净资产指标为:max{5.00×10%,0.90}÷1≥50%,总资产指标为:

max{5.50×10%,0.90}÷2=45%>30%,符合标准。

第3题:

《非上市公众公司收购管理办法》、《非上市公众公司重大资产重组管理办法》的发布将会推动()并购重组业务的快速发展。

A、主板市场

B、创业板市场

C、中小企业板市场

D、新三板市场

答案:D

第4题:

甲上市公司截至2013年12月31日经审计的净资产为6.5亿元.拟收购乙公司30%的股权,乙公司截至2013年12月31日经审计的净资产为7亿元,成交金额为4亿元,则甲上市公司收购乙公司30%的股权构成重大资产重组。( )

答案:对

解析:

《上市公司重大资产重组管理办法》第十二条(三)购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。

第十四条:购买的资产为股权的,资产净额以被投资企业的净资产额与该项投资所占股权比例的乘积和成交金额二者中的较高者为准;Max(7×30%,4)÷6.5≥50%且>5000万。

第十四条:购买的资产为股权的,资产净额以被投资企业的净资产额与该项投资所占股权比例的乘积和成交金额二者中的较高者为准;Max(7×30%,4)÷6.5≥50%且>5000万。

第5题:

A为一家非上市公众公司,2015年拟收购甲、乙、丙、丁四家公司股权,购买时甲、乙、丙、丁的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如下表,根据《非上市公众公司重大资产重组管理办法》的规定,以下构成重大资产重组的有( )

单位:亿元

{图}

单位:亿元

{图}

A.对甲的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购

答案:A,C,D

解析:

《非上市公众公司重大资产重组管理办法》第二条:“公众公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:

(一)购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到50%以上;

(二)购买、出售的资产净额占公众公司最近一个会计年度经审计的合并财务会计报表期末狰资产额的比例达到50%以上,且购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上。

本题A,对甲公司收购,总资产指标max(0.9,1.1)÷2≥50%,符合标准;B,对乙的收购,总资产指标max(0.55,0.50)+2=27.5%<50%,不符合标准;净资产指标max(0.45,0.50)÷1≥50%,但总资产指标max(0.55,0.50)÷2=27.5%<30%,也不符合标准。C,对丙的收购,

总资产指标max(0.60,0.50)÷2=30%<50%,不符合标准;净资产指标max(0.45,0.50)÷1≥50%,总资产指标max(0.60,0.50)÷2=30%,符合标准。D,对丁的收购,总资产指标max(5.50×10%,0.90)÷2=45%<50%,不符合标准:净资产指标max(5×10%,0.90)÷1/>50%,总资产指标max(5.50×10%,0.90)÷2=45%≥30%,符合标准。

(一)购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到50%以上;

(二)购买、出售的资产净额占公众公司最近一个会计年度经审计的合并财务会计报表期末狰资产额的比例达到50%以上,且购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上。

本题A,对甲公司收购,总资产指标max(0.9,1.1)÷2≥50%,符合标准;B,对乙的收购,总资产指标max(0.55,0.50)+2=27.5%<50%,不符合标准;净资产指标max(0.45,0.50)÷1≥50%,但总资产指标max(0.55,0.50)÷2=27.5%<30%,也不符合标准。C,对丙的收购,

总资产指标max(0.60,0.50)÷2=30%<50%,不符合标准;净资产指标max(0.45,0.50)÷1≥50%,总资产指标max(0.60,0.50)÷2=30%,符合标准。D,对丁的收购,总资产指标max(5.50×10%,0.90)÷2=45%<50%,不符合标准:净资产指标max(5×10%,0.90)÷1/>50%,总资产指标max(5.50×10%,0.90)÷2=45%≥30%,符合标准。

第6题:

A为一家上市公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如下表,根据上市公司重大资产重组管理办法的规定,以下构成重大资产重组的有( )

单位:亿元

单位:亿元

A.对甲的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购

E.对戊的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购

E.对戊的收购

答案:A,D,E

解析:

《上市公司重大资产重组管理办法》第十二条:“上市公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:

(一)购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;

(二)购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上:

(三)购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。”

本题A,对甲公司收购,总资产指标max(0.9,1.1)÷2≥50%,符合标准;B,对乙的收购,0.49÷1<50%,不符合标准(收入无孰高,不能用0.50÷1计算)。C,对丙的收购,max(0.49,0.50)÷1≥50%,但净资产未超过5000万,不符合标准。D,对丁的收购,max(10×10%,0.90)÷2≥50%,符合标准。E,对戊的收购max(0.51,0.5)÷1950%,且净资产为5100万,超过5000万,符合标准。(注意,E选项计算中,不能用0.51×80%与0.5孰高去计算,80%为取得控制权,不需要计算比例)。@##

(一)购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;

(二)购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上:

(三)购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。”

本题A,对甲公司收购,总资产指标max(0.9,1.1)÷2≥50%,符合标准;B,对乙的收购,0.49÷1<50%,不符合标准(收入无孰高,不能用0.50÷1计算)。C,对丙的收购,max(0.49,0.50)÷1≥50%,但净资产未超过5000万,不符合标准。D,对丁的收购,max(10×10%,0.90)÷2≥50%,符合标准。E,对戊的收购max(0.51,0.5)÷1950%,且净资产为5100万,超过5000万,符合标准。(注意,E选项计算中,不能用0.51×80%与0.5孰高去计算,80%为取得控制权,不需要计算比例)。@##

第7题:

以下收购构成重大资产重组的有( )5000万;对甲乙丙公司的收购均达到100%控股。参股丁公司,参股比例10%,丁公司资产总额10亿,协议支付金额9000万。金额1.1亿;收购乙公司,乙公司营业收入4900万,协议支付金额5000万;收购丙公司,丙公司净资产4900万,协议支付金额A为一家上市公司,2008年资产总额2亿,营业收入1亿,资产净额1亿。2009年收购甲公司,甲公司资产总额0.9亿,协议支付

A.对甲的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购

答案:A,D

解析:

第8题:

甲公司为国内一家民营企业,乙公司为一家在上海证券交易所上市的A股公司,甲公司在乙公司中未拥有任何权益。则下列说法正确的是( )。

A:如果甲公司拟协议收购乙公司20%的股份,甲公司未因此次收购成为乙公司的控股股东,甲公司需就此次股份收购事宜编制简式权益变动报告书

B:如果甲公司拟协议收购乙公司30%的股份,则应当以要约方式进行

C:如果甲公司拟协议收购乙公司30%以上的股份,则超过30%的部分,应当改以要约方式进行或依据相关法律、法规向中国证监会申请豁免要约收购

D:如果甲公司拟协议收购乙公司20%以上的股份,则超过20%的部分,应当改以要约方式进行或依据相关法律、法规向中国证监会申请豁免要约收购

B:如果甲公司拟协议收购乙公司30%的股份,则应当以要约方式进行

C:如果甲公司拟协议收购乙公司30%以上的股份,则超过30%的部分,应当改以要约方式进行或依据相关法律、法规向中国证监会申请豁免要约收购

D:如果甲公司拟协议收购乙公司20%以上的股份,则超过20%的部分,应当改以要约方式进行或依据相关法律、法规向中国证监会申请豁免要约收购

答案:C

解析:

A项,《上市公司收购管理办法》(2014年修订)第16条第1款规定,投资者及其一致行动人不是上市公司的第一大股东或者实际控制人,其拥有权益的股份达到或者超过该公司已发行股份的5%,但未达到20%的,应当编制简式权益变动报告书。BCD三项,第47条第3款规定,收购人拟通过协议方式收购一个上市公司的股份超过30%的,超过30%的部分,应当改以要约方式进行;但符合有关豁免规定情形的,收购人可以向中国证监会申请免除发出要约。收购人在取得中国证监会豁免后,履行其收购协议;未取得中国证监会豁免且拟继续履行其收购协议的,或者不申请豁免的,在履行其收购协议前,应当发出全面要约。

第9题:

A为一家非上市公众公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入和A公司2014年末经审计的合并报表的相应指标的数据见表3。根据《非上市公众公司重大资产重组管理办法》的规定,以下构成重大资产重组的有( )。[2015年11月真题]

表3 亿元

Ⅰ.对甲公司的收购

Ⅱ.对乙公司的收购

Ⅲ.对丙公司的收购

Ⅳ.对丁公司的收购

Ⅴ.对戊公司的收购

表3 亿元

Ⅰ.对甲公司的收购

Ⅱ.对乙公司的收购

Ⅲ.对丙公司的收购

Ⅳ.对丁公司的收购

Ⅴ.对戊公司的收购

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅲ、Ⅳ

C.Ⅲ

D.Ⅲ、Ⅳ、Ⅴ

B.Ⅲ、Ⅳ

C.Ⅲ

D.Ⅲ、Ⅳ、Ⅴ

答案:C

解析:

《非上市公众公司重大资产重组管理办法》第2条第3款规定,公众公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:①购买、出售的资产总额占公众公司最近1个会计年度经审计的合并财务会计报表期末资产总额的比例达到50%以上;②购买、出告的资产净额占公众公司最近1个会计年度经审计的合并财务会计报表期末净资产额的比例达到50%以上,且购买、出售的资产总额占公众公司最近1个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上.本题中,工项,对甲的收购,总资产指为:2÷5=40%<50%,不符合标准;净资产指标为:0.8÷2=40%<50%,不符合标准。II项,对乙的收购,总资产乡旨际为:1.9÷5=38%<50%,不符合标准;净资产指标为: 0.7÷2=35% < 50%,不符合标准.III项,对丙的收购,总资产指标为: 1.8÷5=36% < 50%,不符合标准;净资产指标为:1.2÷2=60%>50%,总资产指标为: 1.8÷5=36%>30%,符合标准.IV项,对丁的收购,总资产指标为:2.3÷5=46%<50%,不符合标准;净资产指标为: 0.9÷2=45%<50%,不符合标准.V项,对戊的收购,总资产指标为: 1.4÷=÷5=28%<50%,不符合标准;净资产指标为:1.1=2=55%>50%,总资产指标为: 1.4÷5=28%<30%,不符合标准。

第10题:

甲公司为一家在上海证券交易所上市的A股公司,乙公司为国内一家民营企业,并且乙公司在甲公司未拥有任何权益。则下列说法正确的是()。

A.如果乙公司拟协议收购甲公司15%的股份,乙公司未因此次收购成为甲公司的控股股东,乙公司需就此次股份收购事宜编制简式权益变动报告书

B.如果乙公司拟协议收购甲公司20%以上的股份,则超过20%的部分,应当改以要约方式进行或依据相关法律、法规向中国证监会申请豁免要约收购

C.如果乙公司拟协议收购甲公司30%的股份,则应当以要约方式进行

D.如果乙公司拟协议收购甲公司25%以上的股份,则超过25%的部分,应当改以要约方式进行或依据相关法律、法规向中国证监会申请豁免要约收购

B.如果乙公司拟协议收购甲公司20%以上的股份,则超过20%的部分,应当改以要约方式进行或依据相关法律、法规向中国证监会申请豁免要约收购

C.如果乙公司拟协议收购甲公司30%的股份,则应当以要约方式进行

D.如果乙公司拟协议收购甲公司25%以上的股份,则超过25%的部分,应当改以要约方式进行或依据相关法律、法规向中国证监会申请豁免要约收购

答案:A

解析:

投资者及其一致行动人不是上市公司的第一大股东或者实际控制人,其拥有权益的股份达到或者超过该公司已发行股份的5%,但未达到20%的,应当编制简式权益变动报告书。A项正确。收购人拟通过协议方式收购一个上市公司的股份超过30%的,超过30%的部分,应当改以要约方式进行;但符合有关豁免规定情形的,收购人可以向中国证监会申请免除发出要约。B、C、D三项错误。