安徽知识竞赛

王某为某大学教授,2014年12月份取得收入情况如下: (1)取得工资、薪金6000元 (2)出版专业书一本,取得稿酬20000元 (3)为其他单位授课一次,取得收入5000元 (4)当月闲置住房租赁取得收入2000元,税费共计支付120元 (5)因汽车失窃,获得保险公司赔偿8万元; 要求:根据上述资料,计算王某12月份应纳个人所得税。

题目

王某为某大学教授,2014年12月份取得收入情况如下: (1)取得工资、薪金6000元 (2)出版专业书一本,取得稿酬20000元 (3)为其他单位授课一次,取得收入5000元 (4)当月闲置住房租赁取得收入2000元,税费共计支付120元 (5)因汽车失窃,获得保险公司赔偿8万元; 要求:根据上述资料,计算王某12月份应纳个人所得税。

相似问题和答案

第1题:

关于2009年12月王教授取得的工资和奖金收入,以下说法中正确的是( )。

A.2009年12月王教授取得的工资和奖金收入应缴纳的个人所得税税额为535元

B.2009年12月王教授取得的工资和奖金收入应缴纳的个人所得税税额为505元

C.2009年12月王教授取得的工资和奖金收入应缴纳的个人所得税由本人于年末缴纳

D.2009年12月王教授取得的工资和奖金收入应缴纳的个人所得税由本单位代扣代缴

第2题:

A.2349

B.1959

C.1934

D.1753

第3题:

关于12月王教授取得的工资和奖金收入,以下说法中正确的是( )。 A.12月王教授取得的工资和奖金收入应缴纳个人所得税额为185元 B.12月王教授取得的工资和奖金收入应缴纳个人所得税额为505元 C.12月王教授取得的工资和奖金收入应缴纳个人所得税由本人于年末缴纳 D.12月王教授取得的工资和奖金收入应缴纳个人所得税由本单位代扣代缴

个人所得税计算如下:(3 000+3 400-3 500)×10%-105=185元。个人所得税由单位代扣代缴。故选AD。

第4题:

中国公民王某系某大学教授,2008年2月份收入情况如下:

(1)在国内专业杂志上发表文章两篇,分别取得稿酬收入1200元(并拿出400元捐赠给希望工程基金会)和700元;

(2)在A国某大学讲学取得酬金折合人民币30000元,已按A国税法规定缴纳个人所得税折合人民币2000元;

(3)将其拥有的唯一的一套已使用7年的住房出售,取得转让收入220000元,该房产造价120000元,另支付交易费用等相关费用4000元;

(4)教育储蓄存款利息收入800元,从上市公司取得股息收入10000元;

(5)为某集团公司翻译技术资料取得2000元。

请根据上述资料分项计算王教授2月份应缴纳的个人所得税。

【答案】

(1)稿酬所得应纳的个人所得税款公益捐赠限额=(1200-800)×30%=120(元)

实际捐赠400元,只允许扣除120元。

应纳的个人所得税款=(1200-800-120) ×20%×(1-30%)=39.2(元)

700元未超过费用扣除标准不征收个人所得税;

(2)A国收入按我国个人所得税法规定计算的应纳税额(即抵扣额)

=30000×(1-20%) ×30%一2000=5200(元);

王某在A国实际缴纳的税款2000元,低于扣除限额,因此,可以全额抵扣,并在我国补缴个人所得税款3200元(5200元一2000元);

(3)出售使用超过5年的唯一房产,取得财产转让所得免个人所得税;

(4)教育储蓄存款利息收入免税;股息收入应纳的个人所得税款=10000×50%×20%=1000(元);

(5)翻译技术资料收入应纳的个人所得税税款=(2000-800)×20%=240(元);

王教授2月份应缴纳的个人所得税款=39.2+3200+1000+240=4479.2(元)。

第5题:

王某为某大学会计教授,2009年9月在本职工作之余替A单位咨询取得收入5000元,付给中介人500元;到B学校讲学4次(讲学共5次,当年 10月再讲学1次),每次收入均为2000元。合同注明讲学收入为税后收入。则王某就上述收入在9月份缴纳的个人所得税为( )。

A.2000元

B.1920元

C.2704.76元

D.2323.81元

解析:咨询收入不能减除付给中介人的费用,应纳税额=5000×(1-20%)×20%=800(元) B校讲学以一个月内取得的收入为一次,9月和 10月分别计算。 9月讲学应纳税所得额=2000×4×(1-20%)÷[1-20%×(1-20%)]=2000×4×(1-20%)÷84%=7619.05(元) 讲学应纳税额=7619.05×20%=1523.81(元) 9月合计纳税=800+1523.81=2323.81(元)。

第6题:

王某为某大学会计教授,2004年9月在本职工作之余替A单位咨询取得收入5000元,付给中介人500元;到B学校讲学4次(讲学共5次,当年10月再讲学1次)。,每次收入均为2000元。合同注明讲学收入为税后收入。则王某就上述收入在9月份缴纳的个人所得税为( )。

A、2000元 B、1920元

C、2704.76元 D、2323.81元

第7题:

A.144

B.14

C.20

D.100.8

第8题:

(一)

王教授系中国公民,现在国内某大学任职,2009年12月份取得收入情况如下:

(1)当月工资收入3400元,奖金收入3000元。

(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于2009年12月20日支付给王教授稿酬19000元。

(3)2009年12月25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2009年的收入总额为20万元;2010年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

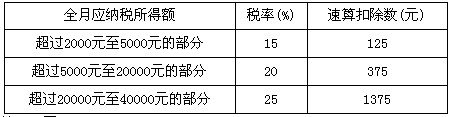

工资、薪金所得税税率简表

根据我国税法规定,个人所得税的征税项目包括( )。

A.个体工商户的生产、经营所得

B.保险赔款所得

C.股息、红利所得

D.特许权使用费所得

第9题:

某大学教授2007年的收入情况如下:

(1)每月工资收入为2300元;

(2)向某家公司转让专有技术一项,获得特许权使用费6000元;

(3)为某家企业进行产品设计,取得报酬5000元;

(4)在某学校举办讲座,取得收入2000元;

(5)因汽车失窃,获得保险公司赔偿8万元;

(6)因勇斗歹徒获得市政府颁发的见义勇为奖金2000元。

要求:

计算该教授应纳的个人所得税额。

工资收入应纳个人所得税=[(2300-1600)×10%-25]×12=540(元)

特许权使用费应纳个人所得税=6000×(1-20%)×20%=960(元)

产品设计取得的报酬属于劳务报酬,应纳个人所得税=5000×(1-20%)×20%=800(元)

举办讲座取得的收入属于劳务报酬,应纳个人所得税=(2000-800)×20%=240(元)

获得保险公司赔偿和见义勇为奖金均免交个人所得税。

该教授应纳个人所得税合计=540+960+800+240=2540(元)

第10题:

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。

A、应缴纳的个人所得税税额为535元

B、应缴纳的个人所得税税额为185元

C、应缴纳的个人所得税由本人于年末缴纳

D、应缴纳的个人所得税由本单位代扣代缴

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。