财务会计业务知识竞赛

根据新企业会计准则,请回答固定资产的概念。

题目

根据新企业会计准则,请回答固定资产的概念。

参考答案和解析

正确答案:

固定资产,是指同时具有下列特征的有形资产:

(1)为生产商品、提供劳务、出租或经营管理而持有的;

(2)使用寿命超过一个会计年度。

(1)为生产商品、提供劳务、出租或经营管理而持有的;

(2)使用寿命超过一个会计年度。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

已执行新企业会计准则的企业计提的固定资产减值准备,正确的会计分录( )。

A.借:资产减值损失

贷:固定资产减值准备

B.借:营业外支出

贷:固定资产减值准备

C.借:管理费用

贷:固定资产减值准备

D.借:投资收益

贷:固定资产减值准备

A.借:资产减值损失

贷:固定资产减值准备

B.借:营业外支出

贷:固定资产减值准备

C.借:管理费用

贷:固定资产减值准备

D.借:投资收益

贷:固定资产减值准备

答案:A

解析:

已执行新企业会计准則的企业计提的固定资产减值准备通过资产减值损失 科目核算。

第2题:

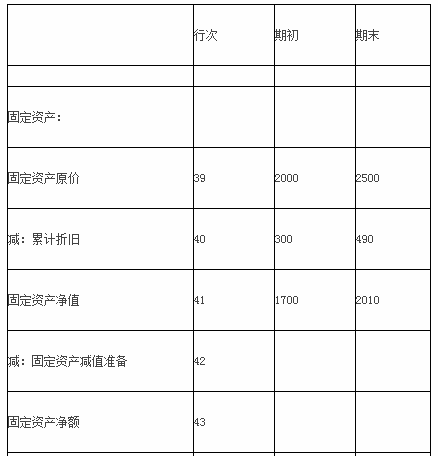

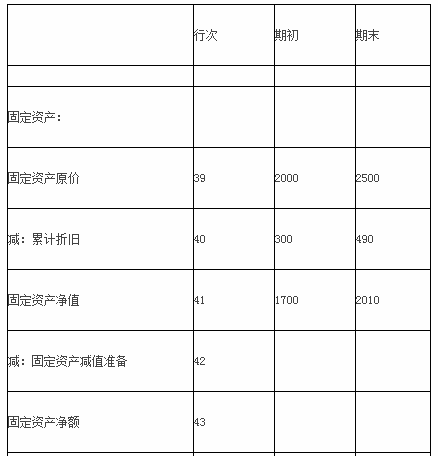

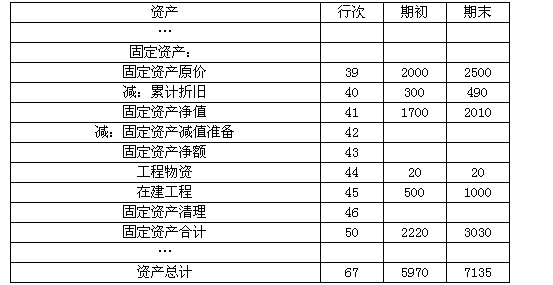

表5 -2是某工业企业在一个调查期内的有关固定资产方面的财务数据。请根据此表回答问题。(单位:万元)

表5-2

该企业固定资产本期折旧是()万元。

表5-2

该企业固定资产本期折旧是()万元。

A.190

B.300

C.49

D.无法计算

B.300

C.49

D.无法计算

答案:A

解析:

本期固定资产折旧=期末累计折旧-期初累计折旧= 490- 300 =190(万元)。

第3题:

新《企业会计准则——应用指南》中没有( )的指南。

A.《企业会计准则第 15 号——建造合同》

B.《企业会计准则第 1 号——存货》

C.《企业会计准则第 4——固定资产》

D.《企业会计准则第 8——资产减值》

正确答案:A

第4题:

根据新企业会计准则,固定资产盘亏和盘盈分别如何处理?

正确答案: 根据新企业会计准则,固定资产盘亏造成的损失应当计入当期损益;盘盈的固定资产作为前期差错,通过“以前年度损益调整”科目核算。

第5题:

根据新企业会计准则,什么是负债的计税基础?

正确答案: 负债的计税基础,是指负债的账面价值减去未来期间计算应纳所得税额时按照税法规定可予抵扣的金额。

第6题:

表5 -2是某工业企业在一个调查期内的有关固定资产方面的财务数据。请根据此表回答问题。(单位:万元)

表5-2

该企业本期固定资产增加了()万元。

表5-2

该企业本期固定资产增加了()万元。

A.500

B.310

C.810

D.无法计算

B.310

C.810

D.无法计算

答案:B

解析:

该企业固定资产增加额=期末固定资产净值-期初固定资产净值=2010-1700=310(万元)。

第7题:

根据我国的新企业会计准则。会计计量属性应包括哪些内容

正确答案:企业在将符合确认条件的会计要素登记入账并列报于会计报表及其附注时,应当按照规定的会计计量属性进行计量,确定其金额。按我国新企业会计准则,会计计量属性主要包括:

(1)历史成本。在历史成本计量下,资产按照购置时支付的现金或者现金等价物的金额,或者按照购置资产时所付出的对价的公允价值计量。负债按照因承担现时义务而实际收到的款项或者资产的金额,或者承担现时义务的合同金额,或者按照日常活动中为偿还负债预期需要支付的现金或者现金等价物的金额计量。

(2)重置成本。在重置成本计量下,资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量。负债按照现在偿付该项债务所需支付的现金或者现金等价物的金额计量。

(3)可变现净值。在可变现净值计量下,资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。

(4)现值。在现值计量下,资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量。负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量。

(5)公允价值。在公允价值计量下,资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。

企业在对会计要素进行计量时,一般应当采用历史成本,采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。

第8题:

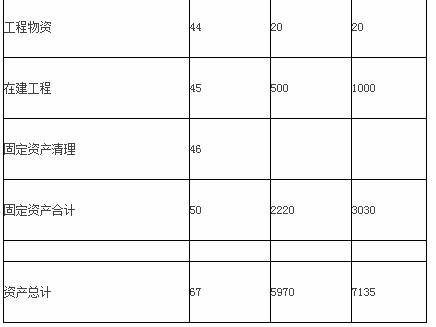

下表是某工业企业在一个调查期内的有关固定资产方面的财务数据。请根据此表回答问题。

该企业本期资产总计是( )万元。

A.5970

B.7135

C.1165

D.无法计算

正确答案:B

第9题:

根据新企业会计准则,企业确定固定资产使用寿命,应当考虑哪些因素?

正确答案: (1)预计生产能力或实物产量;

(2)预计有形损耗和无形损耗;

(3)法律或者类似规定对资产使用的限制。

第10题:

根据新企业会计准则,下列项目属于前期差错的有()。

- A、应用会计政策的错误

- B、固定资产盘亏

- C、计算错误

- D、固定资产盘盈

正确答案:A,C,D