税务系统岗位练兵知识竞赛

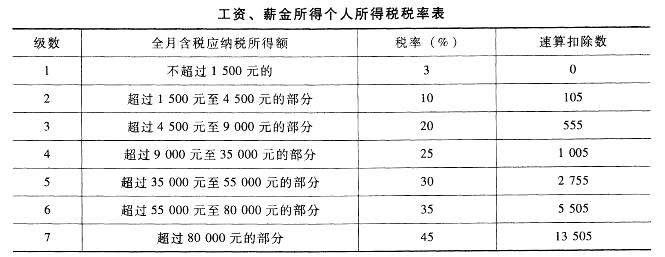

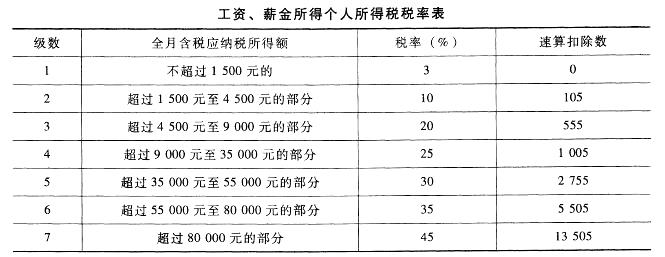

王刚为大学教授,2015年12月取得收入情况如下: (1)取得工资薪金5000元。 (2)出版专业书一本,取得稿酬20000元。 (3)为其他单位授课一次,取得收入5000元。 (4)当月房屋租赁取得收入2000元,支付税费120元。 (5)当月取得银行存款利息200元。 请计算王刚当月应缴个人所得税税额。

题目

王刚为大学教授,2015年12月取得收入情况如下: (1)取得工资薪金5000元。 (2)出版专业书一本,取得稿酬20000元。 (3)为其他单位授课一次,取得收入5000元。 (4)当月房屋租赁取得收入2000元,支付税费120元。 (5)当月取得银行存款利息200元。 请计算王刚当月应缴个人所得税税额。

参考答案和解析

(2)稿酬所得应纳个人所得税=20000*(1-20%)*20%*(1-30%)=2240元

(3)劳务报酬应纳个人所得税=5000*(1-20%)*20%=800元。

(4)房屋租赁应纳个人所得税=(2000-800-120)*10%=108元。

(5)银行存款利息不征收个人所得税。

王刚当月应缴个人所得税=45+2240+800+108=3193元

相似问题和答案

第1题:

某宾馆2010年2月份经营情况如下:

(1)取得客房收入200万元;

(2)餐饮部取得饮食服务收入20万元;

(3)歌厅取得门票收入30万元,饮料收入10万元;

(4)商场取得商品销售收入100万元。

要求:根据上述情况回答下列问题。

(1)客房和餐饮收入应纳营业税_________。

(2)门票及饮料收入应纳营业税__________。

11万元;8万元。(1)客房和餐饮收入应纳营业税=(200 20)?5%=11(万元)。(2)门票及饮料收入应纳营业税=(30 10)?20%=8(万元)。

第2题:

中国公民王某系某大学教授,2008年2月份收入情况如下:

(1)在国内专业杂志上发表文章两篇,分别取得稿酬收入1200元(并拿出400元捐赠给希望工程基金会)和700元;

(2)在A国某大学讲学取得酬金折合人民币30000元,已按A国税法规定缴纳个人所得税折合人民币2000元;

(3)将其拥有的唯一的一套已使用7年的住房出售,取得转让收入220000元,该房产造价120000元,另支付交易费用等相关费用4000元;

(4)教育储蓄存款利息收入800元,从上市公司取得股息收入10000元;

(5)为某集团公司翻译技术资料取得2000元。

请根据上述资料分项计算王教授2月份应缴纳的个人所得税。

【答案】

(1)稿酬所得应纳的个人所得税款公益捐赠限额=(1200-800)×30%=120(元)

实际捐赠400元,只允许扣除120元。

应纳的个人所得税款=(1200-800-120) ×20%×(1-30%)=39.2(元)

700元未超过费用扣除标准不征收个人所得税;

(2)A国收入按我国个人所得税法规定计算的应纳税额(即抵扣额)

=30000×(1-20%) ×30%一2000=5200(元);

王某在A国实际缴纳的税款2000元,低于扣除限额,因此,可以全额抵扣,并在我国补缴个人所得税款3200元(5200元一2000元);

(3)出售使用超过5年的唯一房产,取得财产转让所得免个人所得税;

(4)教育储蓄存款利息收入免税;股息收入应纳的个人所得税款=10000×50%×20%=1000(元);

(5)翻译技术资料收入应纳的个人所得税税款=(2000-800)×20%=240(元);

王教授2月份应缴纳的个人所得税款=39.2+3200+1000+240=4479.2(元)。

第3题:

根据材料回答6~10题: 王先生为某大学教授,2011年1~12月收入情况如下: (1)每月取得工资薪金4000元。 (2)出版图书,取得收入80000元。 (3)接受出版社委托审核稿件,取得收入30000元。 (4)购买体育彩票,一次性中奖收入5万元,将其中的1万元通过境内非营利团体捐赠给希望工程。 (5)取得到期的国库券利息收入1200元。 要求:根据以上资料,回答下列问题; 工资薪金所得应纳个人所得税为( )。 A.2100元 B.2580元 C.3600元 D.4000元

本题考查个人所得的计算。工薪所得应纳的个人所得税:

全年应纳个人所得税=[(4000-2000)×10%-25]×12=2100(元)。

第4题:

(1)取得工资收入7600元;

(2)—次性取得设计收入20000元;

(13)出版专著一部,出版社支付稿酬100000元;

(4)购买体育彩票中奖所得20000元;

(5)领取了市政府教育奖金、教育储蓄存款利息、保险赔偿和季度奖。

2012年6月王某取得的稿酬应缴纳个人所得税为()元。

B.14000

C.16000

D.20000

第5题:

(1)工资收入6000元;

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月末又取得储蓄存款利息收入1 800元;

(4)住房出租收入2000元。李先生的工资收入所得应纳税额为( )元。

B.325

C.150

D.200

第6题:

根据案例,回答 92~96 题:

宫某系某大学教授,2010年1~12月收人情况如下:

(1)每月取得工资薪金4000元。

(2)出版图书,取得收入80000元。

(3)接受出版社委托审核稿件,取得收入30000元。

(4)购买体育彩票,一次性中奖收入5万元,将其中的1万元通过境内非营利团体捐赠给希望工程。

(5)取得到期的国库券利息收入1200元。

第 92 题 工资薪金所得应纳个人所得税为( )。

A.2100元

B.2580元

C.3600元

D.4000元

本题考查个人所得的计算。工薪所得应纳的个人所得税:

全年应纳个人所得税=[(4000—2000)×10%-25]×12=2100(元)。

第7题:

(二)

王某2006年5月份收入情况如下:

(1)取得利息收入5000元,其中含国债利息收入2000元;

(2)购物抽奖取得中奖收入3000元;

(3)取得股息收入l000元;

(4)取得国家体育总局颁发的体育奖金2000元;

(5)取得退休工资l000元。

根据上述资料,回答下列问题:

86.王某利息收入应纳个人所得税为( )。

A.440元

B.600元

C.800元

D.1000元

第8题:

中国公民王某系自由职业者,2010年收入情况如下:

(1)出版中篇小说一部,取得稿酬收入50000元,后因小说加印和报刊连载,分别取得出版社稿酬10000元和报社稿酬3800元;

(2)受托对一电影剧本进行审稿,取得审稿收入15000元;

(3)临时担任会议翻译,取得收入3000元;

(4)在A国讲学取得收入30000元,在B从事书画展卖取得收入70000元,已经分别按照收入来源国税法规定缴纳了个人所得税5000元和18000元。

要求:计算王某2010年应缴纳的个人所得税。

②15000*(1-20%)*20%=2400元

③(3000-800)*20%=440元

④A国收入在我国纳税=3000*(1-20%)*30%-2000=5200元

补税5200-5000=200元

B国收入在我国纳税70000*(1-20%)*40%-7000=15400元

王某共应纳个人所得税=7140+2400+440+200=10180元

第9题:

中国居民王某是一家公司的员工,其2012年的收入情况如下:(1)为其他单位提供技术咨询,取得一次性个人劳务报酬3000元。(2)工作之余发表文章一次性取得稿酬收入5000元。(3)取得公司分配的股息、红利所得4000元。根据上述资料,回答下列问题:

A:520

B:560

C:588

D:840

本题考核个人所得税稿酬所得。稿酬所得5000元,可以扣除20%的费用;对稿酬所得,可以减征30%的税额,实际税率为14%。

本题考核个人所得税劳务报酬所得。应纳税额=(3000-800)*20%=440(元)。

本题考核个人所得税稿酬所得。应纳税额=5000*(1-20%)*20%*(1-30%)=560(元)。

本题考核个人所得税。股息、红利所得应纳税额=4000*20%=800(元)。

第10题:

(1)取得工资收入7600元;

(2)—次性取得设计收入20000元;

(13)出版专著一部,出版社支付稿酬100000元;

(4)购买体育彩票中奖所得20000元;

(5)领取了市政府教育奖金、教育储蓄存款利息、保险赔偿和季度奖。

2012年6月王某取得的设计收入应缴纳个人所得税为()元。

B.3960

C.3600

D.3200