工商管理(专科)

某公司的信用条件为30天付款,无现金折扣,平均收现期为60天,销售收入10万元。预计下年的销售利润率与上年相同,仍保持30%。该企业拟改变信用政策,信用条件为:“2/10,n/30”。预计销售收入增加4万元,所增加的销售额中,坏账损失率为5%,客户获得现金折扣的比率为70%,平均收现期为30天。要求:如果应收账款的机会成本为15%,测算信用政策变化对利润的综合影响。

题目

某公司的信用条件为30天付款,无现金折扣,平均收现期为60天,销售收入10万元。预计下年的销售利润率与上年相同,仍保持30%。该企业拟改变信用政策,信用条件为:“2/10,n/30”。预计销售收入增加4万元,所增加的销售额中,坏账损失率为5%,客户获得现金折扣的比率为70%,平均收现期为30天。要求:如果应收账款的机会成本为15%,测算信用政策变化对利润的综合影响。

相似问题和答案

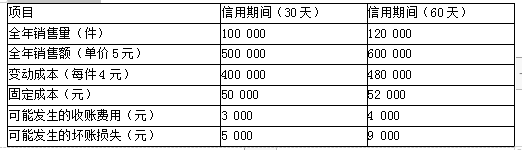

第1题:

某公司年销售额为6000万元,目前的信用条件是2/10,1/10和N/30,估计有70%(客户以金额计)享受2%的折扣,15%的客户享受1%的折扣,变动成本率为60%,收账费用75万元,坏账损失率3%;资金成本率为8%。(一年按360天计算)

要求:

(1)计算信用成本前收益;

(2)计算平均收现期;

(3)计算应收帐款的机会成本;

(4)计算信用成本后收益。

(1)信用成本前收益=6000(1-60%)-6000(70%×2%+15%×1%)=2307万元

(2)平均收现期=70%×10+15%×20+15%×30=14.5(天)

(3)应收账款机会成本=6000/360×14.5×70%×8%=11.6万元

(4)信用成本后收益=2307-(11.6+75+6000×3%)=2307-266.6=2040.4(万元)

第2题:

要求:分析该公司应否将信用期间改为60天。

2.应收账款占用资金应计利息增加的计算

30天信用期应计利息=(500000÷360)×30×(400000÷500000)×15%=5000(元)

60天信用期应计利息=(600000÷360)×60×(480000÷600000)×15%=12000(元)

应计利息增加=12000-5000=7000(元)

3.收账费用和坏账损失增加

收账费用增加=4000-3000=1000(元)

坏账损失增加=9000-5000=4000(元)

4.改变信用期间的税前损益

改变信用期间的税前损益=收益增加-成本费用增加

=20000-(7000+1000+4000)=8000(元)

由于收益的增加大于成本的增加,故应采用60天的信用期。

第3题:

某商业企业估计在目前的营运政策下,今年销售将达10万件。该公司只销售一种商品,商品销售单价为10元,销售的变动成本率为80%,资金成本为16%。目前的信用政策为N/25,即无现金折扣。由于部分客户经常拖欠货款,平均收现期为30天,坏账损失为1%。该公司的财务主管拟改变信用政策,信用条件为N/40,预期影响如下:销售量增加1万件;增加部分的坏账损失比率为4%;全部销售的平均收现期为45天,一年按360天计算,设存货周转天数保持90天不变。

要求:

(1)计算改变信用政策预期资金变动额。

(2)计算改变信用政策预期利润变动额。

(1)预期资金变动额

原先每日销售=1000000/360=2777.78(元)

原先应收账款资金占用=2777.78×30×0.8

=66666.72(元)

新的每日销货=1100000/360=3055.56(元)

新的应收账款资金占用=3055.56×45×0.8=110000.16(元)

增加应收账款资金占用=110000.16-66666.72

=43333.44(元)

存货周转率=360/90=4(次)

原先存货资金占用

=100000×10×0.8/4

=200000(元)

新的存货资金占用

=110000×10×0.8/4

=220000(元)

增加的存货资金占用=20000(元)

改变信用政策预期总营运资金变动额

=43333.44+20000=63333.44(元)

(2)预期利润变动额

收益增加额=10万×(1-0.8)=20000(元)

坏账增加额=10万×4%=4000(元)

利息增加额=63333.44×16%=10133.35(元)

利润变动额=20000-4000-10133.35

=5866.65(元)

第4题:

预计占销售额一半的客户将享受现金折扣优惠,享受现金折扣的客户均在第10天付款;不享受现金折扣的客户,平均付款期为40天。该公司的资本成本为15%,变动成本率为60%。假设一年按360天计算,不考虑增值税及其他因素的影响。

要求:

(1)计算信用条件改变引起的现金折扣成本的增加额。

(2)计算信用条件改变后的应收账款平均收现期。

(3)计算信用条件改变引起的应收账款机会成本的增加额。

(4)计算信用条件改变引起的存货机会成本的增加额。

(5)计算信用条件改变引起的应收账款成本的增加额。

(6)计算信用条件改变引起的边际贡献增加额。

(7)计算提供现金折扣后的税前损益增加额,判断提供现金折扣是否可行,并说明理由。

(2)应收账款平均收现期=10×50%+40×50%=25(天)

(3)应收账款机会成本增加额=(11000/360×25- 10000/360×40)×60%×15%=-31.25(万元)

(4)存货机会成本的增加额=1000×10%×6×15%=90(万元)

(5)应收账款成本的增加额=-31.25+90-200+110=-31.25(万元)

会计【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

(6)边际贡献增加额=10000×10%×(1-60%)=400(万元)

(7)税前损益增加额=400-(-31.25)=431.25(万元)

由于提供现金折扣的信用条件可以增加税前损益431.25万元,因此提供现金折扣的信用条件可行。

第5题:

信用期决策数据

要求:

(1)计算增加的盈利

(2)计算增加的成本费用

(3)计算增加的税前损益

(4)选择信用政策

增加的盈利=增加的边际贡献-增加的固定成本

=(120 000-100 000)×(5-4)-(52 000-50 000)

=18 000(元)

2.计算增加的成本费用:

变动成本率=4/5×100%=80%

改变信用期间导致的机会成本增加

=60天信用期应计利息-30天信用期应计利息

=600 000/360×60×80%×15%-500 000/360×30×80%×15%

=7 000(元)

增加的收账费用 =4 000-3 000=1 000(元)

增加的坏账损失 =9 000-5 000=4 000(元)

3.计算增加的税前损益:

放宽信用期增加的税前损益

=增加的盈利-增加的成本费用

=18 000-7 000-1 000-4 000

=6 000(元)

4.由于放宽信用期增加的税前损益大于0,故应放宽信用期,即采用60天信用期。

第6题:

“2/10,n/30”的信用条件的含义为( )。

A.10天内付款可享受2%的现金折扣

B.10天以后至30天以内付款,不享受现金折扣

C.10天为现金折扣期限

D.20天为信用期限

E.2%为现金折扣

第7题:

B.平均收现期为18天

C.日销售额为3万元

D.应收账款的机会成本为1.8万元

E.应收账款的机会成本为3.6万元

第8题:

某企业销售商品,年销售额为1000万元,信用条件为“3/10,1/30,n/60”,预计将会有60%客户享受3%的现金折扣,20%的客户享受1%的现金折扣,则企业应收账款平均收现期为()天。

A、20

B、24

C、30

D、无法计算

第9题:

要求:

( 1)计算信用条件改变引起的现金折扣成本的增加额;

( 2)计算信用条件改变后的平均收账期;

( 3)计算信用条件改变引起的应收账款机会成本增加额;

( 4)计算信用政策改变后税前利润的增加额。

( 2)应收账款的平均收账期 =10×50%+40×50%=25(天)

( 3)信用条件改变引起的应收账款占用资金的机会成本增加额 =10000/360×( 25-40)×60%×15%=-37.5(万元)

( 4)信用政策改变后税前利润的增加额 =-100+200+37.5=137.5(万元)。

第10题:

要求:

(1)计算信用条件改变引起的现金折扣成本的增加额。

(2)计算信用条件改变后的应收账款平均收现期。

(3)计算信用条件改变引起的应收账款机会成本的增加额。

(4)计算信用条件改变引起的税前利润增加额。

(5)判断提供现金折扣的信用条件是否可行,并说明理由。

(2)应收账款平均收现期=10×50%+40×50%=25(天)

(3)应收账款机会成本增加额=(10000/360)×(25-40)×60%×15%=-37.5(万元)

(4)税前利润增加额=200+37.5-100=137.5(万元)

(5)由于提供现金折扣的信用条件可以增加税前利润,因此提供现金折扣的信用条件可行。

税前利润增加137.5万元。