会计学(本科)

评估机构对某企业进行评估,预计该企业在评估基准日后的第一年净收益为100万元,由于新产品开发,以后各年净收益将在第一年的基础上每年递增5万元,若经营期无限、折现率为10%,则被评估企业的评估值最接近于()万元。A、500B、750C、900D、1500

题目

评估机构对某企业进行评估,预计该企业在评估基准日后的第一年净收益为100万元,由于新产品开发,以后各年净收益将在第一年的基础上每年递增5万元,若经营期无限、折现率为10%,则被评估企业的评估值最接近于()万元。

- A、500

- B、750

- C、900

- D、1500

相似问题和答案

第1题:

此题为判断题(对,错)。

第2题:

被评估企业W是一个属于轻资产的高科技公司,公司产品市场销路很好,假定企业w经营期永续,企业适用的折现率和资本化率均为10%,企业适用的所得税税率为25%,根据上述资料并满足以下要求对企业W进行评估。(12分)

要求:

(1)预计评估基准日后企业W的未来5年的预期净收益分别为100万元、120万元、150万元、160万元和200万元,根据此数据试用年金资本化方法估测企业W的价值。

(2)预计评估基准日后企业w的未来5年的预期净收益分别为100万元、120万元、150万元、160万元和200万元,假定被评估企业从评估基准日后的第6年开始,企业的年收益一直维持在200万元水平,试采用收益法估测企业价值。

(1)运用年金资本化法估测企业价值接近于1414.82万元。具体计算过程如下:企业价值=(100*0.9091+120*0.8264+150*0.7513+160*0.6830+200*0.6209)*(A/P,10%,5)÷10%=(91+99.168+112.695+109.28+124.18)*0.2638÷10%=536.323*0.2638÷10%=141.482÷10%=1414.82(万元)

(2)采用分段法估测企业价值接近于1778万元。具体评估过程如下:企业价值=100*0.9091+120*0.8264+150*0.7513+160*0.6830+200*0.6209+200÷10%*[1/(1+10%)5]=536.323+2000*0.6209=536.323+1241.8=1778(万元)

第3题:

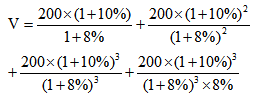

某被估房地产自评估基准日起剩余使用年限为30年,经专业评估人员分析,评估基准日后第一年的预期收益为50万元,其后各年的收益将以2%的比例递增,设定的折现率为l0%,该房地产的评估值最接近于( )万元。

A.555

B.560

C.625

D.650

第4题:

被评估对象为一经营性资产,经评估人员分析预测,该资产评估基准日后第一年预期净收益为50万元,以后每年递增5万元,假设折现率为10%,收益期为20年,该资产的评估价值最接近于()万元。

- A、550

- B、700

- C、1000

- D、1150

正确答案:B

第5题:

B.2314

C.3347

D.4210

≈3264(万元)

第6题:

评估人员对某一企业进行整体评估,通过对该企业历史经营状况的分析及国内外市场的调查了解,收集到下列数据资料: (1)预计该企业第一年的收益额为200万元,以后每年的收益额比上年增长10%,自第6年企业将进入稳定发展时期,收益额将保持在300万元的水平上。 (2)社会平均收益率为12%,国库券利率为8%,被评估企业所在行业风险系数为1.5; (3)该企业各单项资产经评估后的价值之和为1600万元。 要求: (1)确定该企业整体资产评估值。 (2)企业整体资产评估结果与各单项资产评估值之和的差额如何处理?

第1年:200万元

第2年:200×(1+10%)=220万元

第3年:220×(1+10%)=242万元

第4年:242×(1+10%)=266.2万元

第5年:266.2×(1+10%)=292.82万元

(2)折现率=8%+(12%-8%)×1.5=14%

(3)整体评估值=200(1+14%)-1+220(1+14%)-2+242(1+14%)-3+266.2(1+14%)-4+292.82(1+14%)-5+300÷14%×(1+14%)-5=1930.79万元

或前5年收益现值=200(1+14%)-1+220(1+14%)-2+242(1+14%)-3+266.2(1+14%)-4+292.82(1+14%)-5=817.79(万元)

第6年后的永续收益现值=300÷14%×(1+14%)-5=1113(万元)

评估值=817.79+1113=1930.79(万元)

(4)企业整体资产评估结果与各单项资产评估值之和的差额330.79万元作为该企事业的商誉处理。

第7题:

B.评估基准日企业净利润

C.评估基准日企业净现金流量

D.评估基准日企业经调整后的实际收益

第8题:

评估机构对某企业进行评估,预计该企业在评估基准日后的第一年净收益为100万元,由于新产品开发,以后各年净收益将在第一年的基础上每年递增5万元,若经营期无限、折现率为10%,则被评估企业的评估值最接近于( )万元。

A.500

B.750

C.900

D.1500

解析:本题考核点为在纯收益按等差级数递增,收益年期无限的条件下评估值的核算。 P=A/r+B/r2=[100÷10%+5÷(10%)2]万元=1500万元。

第9题:

评估人员测定某资产评估基准日后的第1年的预期净收益为500万元,其后各年该资产的净收益将保持比例,设定的资本化率为10%,资产效用永续,该资产的评估值为()。

- A、5000万元

- B、5550万元

- C、6250万元

- D、6500万元

正确答案:A

第10题:

评估基准日尚处于亏损期的企业不适于采用收益法进行评估。

正确答案:错误