全面预算管理

关于ROA法和ROE法的说法中,正确的是()A、ROE法适用于母公司对子公司采用集权方式的公司B、使用ROE法时,将母公司对各子公司的预算目标利润除以各子公司所占用的总资产,计算出ROE比率C、使用ROE法时,将母公司对各子公司的预算目标利润分别除以各子公司所占用的净资产,计算出ROE比率D、控股型母公司在分解子公司预算目标时,可采用ROE法,也可采用ROA法

题目

关于ROA法和ROE法的说法中,正确的是()

- A、ROE法适用于母公司对子公司采用集权方式的公司

- B、使用ROE法时,将母公司对各子公司的预算目标利润除以各子公司所占用的总资产,计算出ROE比率

- C、使用ROE法时,将母公司对各子公司的预算目标利润分别除以各子公司所占用的净资产,计算出ROE比率

- D、控股型母公司在分解子公司预算目标时,可采用ROE法,也可采用ROA法

参考答案和解析

相似问题和答案

第1题:

A、ROE=权益乘数*净资产

B、ROE=销售净利率*总资产周转率/净资产

C、ROE=(销售净利率*权益乘数)-(总资产周转率*权益乘数)

D、ROE销=售净利率*总资产周转率*权益乘数

第2题:

B.ROE是净利润与所有者权益的比率

C.RR为红利支付率

D.RR反映了剩余利润

E.ROE反映了利润率、资产使用效率和财务杠杆

第3题:

A、反映了整个经营过程中各类净资产变化对盈利能力的影响

B、如果企业分红了,净资产是下降的,所以加权ROE应该比ROE高,而如果公司增发或者配股了,净资产增加了,加权ROE应该增加了

C、净资产收益率,体现的是一个公司赚钱的能力,公式:净利润/净资产

D、ROE=销售净利率*总资产周转率*杠杆系数

第4题:

母公司应当统一子公司所采用的会计政策,使子公司采用的会计政策与母公司保持一致。子公司所采用的会计政策与母公司不一致的,应当按照()的会计政策对子公司财务报告进行必要的调整,或者要求子公司按照()的会计政策另行编制财务报告。

- A、母公司、子公司

- B、母公司、母公司

- C、子公司、母公司

- D、子公司、子公司

正确答案:B

第5题:

企业集团总部有权对母公司绝对控股的子公司下达预算目标。

A对

B错

错

略

第6题:

A、对于控股型母公司,其对子公司预算目标的分解,有两种基本的方法:一是目标资产报酬率法,即ROA法;二是目标资本报酬率法,即ROE法。

B、对于经营型母公司,其从子公司所取得的收入由两方面组成,即转移定价收入和投资收益。对于转移定价收入,它不体现为投资收益,因此在总部目标利润中,在分解子公司预算目标时,应当将这一部分收入从总预算目标收益中剔除

C、控股型母公司预算目标的确定其实包括两方面:一是母公司股东期望收益率的确定;二是母公司总部管理费用预算。

D、对于经营型母公司,预算目标确定有一定的难度。

第7题:

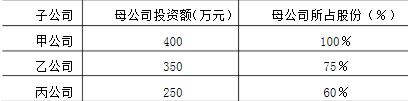

某企业集团是一家控股投资公司,自身的总资产为2000万元,资产负债率为30%。该公司现有甲、乙、丙三家控股子公司,母公司对三家子公司的投资总额为1000万元,对各子公司的投资及所占股份见下表:  假定母公司要求达到的权益资本报酬率为12%,且母公司的收益的80%来源于子公司的投资收益,各子公司资产报酬率及税负相同。 (1)计算母公司税后目标利润; (2)计算子公司对母公司的收益贡献份额; (3)假设少数权益股东与大股东具有相同的收益期望,试确定三个子公司自身的税后目标利润。

假定母公司要求达到的权益资本报酬率为12%,且母公司的收益的80%来源于子公司的投资收益,各子公司资产报酬率及税负相同。 (1)计算母公司税后目标利润; (2)计算子公司对母公司的收益贡献份额; (3)假设少数权益股东与大股东具有相同的收益期望,试确定三个子公司自身的税后目标利润。

(1)母公司税后目标利润=2000×(1-30%)×12%=168(万元)

(2)子公司的贡献份额:

甲公司的贡献份额=168×80%×1000400=53.76(万元)

乙公司的贡献份额=168×80%×1000350=47.04(万元)

丙公司的贡献份额=168×80%×1000250=33.6(万元)

(3)子公司的税后目标利润:

甲公司税后目标利润=53.76÷100%=53.76(万元)

乙公司税后目标利润=47.04÷75%=62.72(万元)

丙公司税后目标利润=33.6÷60%=56(万元)

略

第8题:

A.统一母公司与子公司的财务报表决算日和会计期间

B.按权益法调整母公司对子公司的长期股权投资

C.统一母公司和子公司的编报货币

D.统一母公司和子公司采用的会计政策

E.对子公司的长期股权投资采用权益法进行核算

第9题:

ROA法适用于母公司对子公司采用集权方式的公司。

正确答案:正确

第10题:

股权取得日后,编制合并会计报表的抵消分录,其类型一般包括()。

- A、将年度内各子公司的所有者权益项目与母公司长期股权投资抵消

- B、将利润分配表中各子公司对当年利润的分配与母公司当年投资收益抵消

- C、将年度内各子公司的所有者权益与少数股东权益抵消

- D、将母公司与子公司以及子公司之间的内部往来和内部交易事项予以抵消

正确答案:A,B,D