市场营销学

某公司在生产某型号液晶电视机的过程中发生的固定成本为28800000元,每生产一台电脑的可变成本为2955元。公司预计今年销售量为120000台,如想获得销售价的25%的利润,其出厂价应为()元。A、3620.00B、4260.00C、3195.00D、3993.75

题目

某公司在生产某型号液晶电视机的过程中发生的固定成本为28800000元,每生产一台电脑的可变成本为2955元。公司预计今年销售量为120000台,如想获得销售价的25%的利润,其出厂价应为()元。

- A、3620.00

- B、4260.00

- C、3195.00

- D、3993.75

相似问题和答案

第1题:

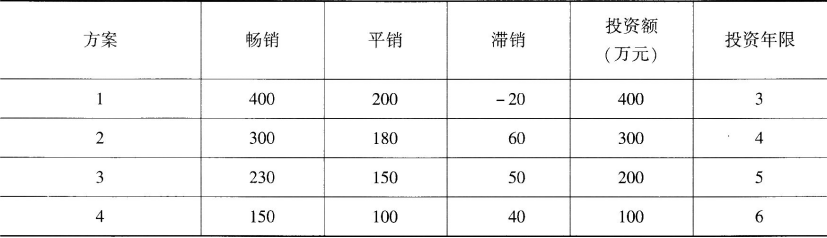

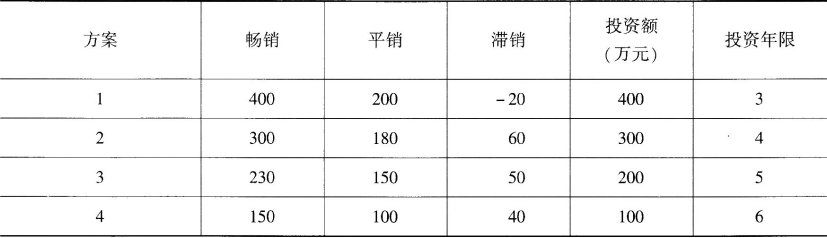

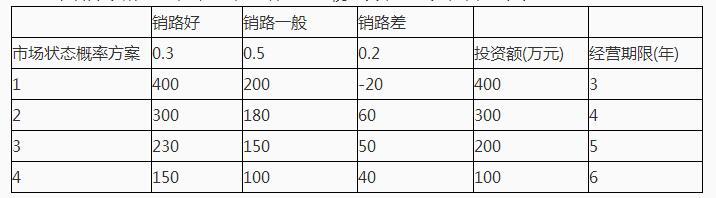

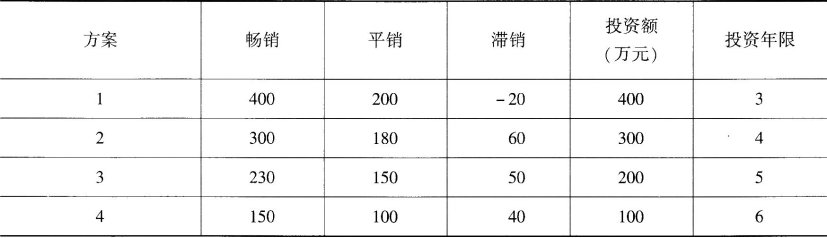

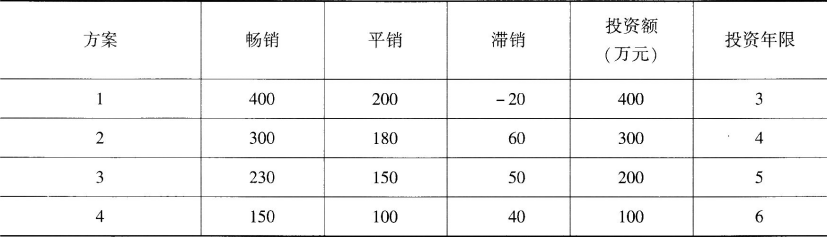

(一) 某公司十年来一直只生产电视机显像管,产品质量较高,经营状况良好。2006年该公司与某电视机生产企业联合,开始生产电视机成品,拟生产三种不同型号的电视机产品,有四个备选方案,每个方案的投资额、经营期限、市场状态和收益值如下表所示:

某公司生产三种型号电视机决策收益表单位:万元

市场状态概率方案

销路好

销路一般

销路差

投资额

(万元)

经营期限

(年)

0.3

0.5

0.2

1

400

200

-20

400

3

2

300

180

60

300

4

3

230

150

50

200

5

4

150

100

40

100

6

根据上述资料回答下列问题:

81.该公司与某电视机生产企业联合前实施的是( )

A.差异化战略

B.一体化战略

C.集中战略

D.稳定战略

第2题:

该公司可以取得最大期望经济效益的决策方案是( )

B.方案2

C.方案3

D.方案4

第3题:

甲公司委托业务员张某到某地采购一批等离子电视机,张某到该地后意外发现当地乙公司的液晶电视机很畅销,就用盖有甲公司公章的空白介绍信和空白合同书与乙公司签订了购买200台液晶电视机的合同,并约定货到付款。货到后,甲公司拒绝付款。下列表述中,正确的有( )。

A.甲公司有权拒绝付款

B.甲公司应接受货物并向乙公司付款

C.张某无权代理签订购买液晶电视机合同

D.若甲公司因该液晶电视机买卖合同受到损失,有权向张某追偿

解析:被代理人将某种有代理权的证明文件(如盖有公章的空白介绍信、空白合同文本、合同专用章等)交给他人,他人以该种文件使第三人相信其有代理权并与之进行法律行为属于表见代理行为,该合同是有效的,被代理人应当承担代理的法律后果,故选项A和C错误,选项B正确。代理人滥用代理权给被代理人及他人造成损害的,必须承担相应的赔偿责任,故选项D正确。

第4题:

方案1的期望收益值为( )万元。

B.255

C.260

D.648

第5题:

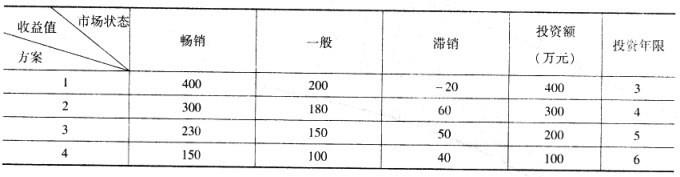

某公司十年来一直只生产电视机显像管,产品质量较好,经营状况良好。2006年该公司与某电视机生产企业联合,开始生产电视机成品,拟生产三种不同型号的电视机产品,有四个备选方案,每个方案的投资额、经营期限、市场状态和收益值如下表所示:某公司生产三种型号电视机决策收益表,单位:万元

该公司与某电视机生产企业联合前实施的是( )。

B.一体化战略

C.集中战略

D.稳定战略

第6题:

案例分析题七(本题l0分)

甲公司系2001年l2月在深圳证券交易所挂牌的上市公司,主要从事彩色电视机的生产和销售。XYZ会计师事务所接受委托对该公司2004年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的不利影响,在编制2004年度财务会计报告时,该公司决定对2004年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3年账龄的,计提比例提高至50%;3年以上账龄的,计提比例提高至l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1年以内账龄的,计提比例5%;l—2年账龄的,计提比例10%;2—3年账龄的,计提比例30%;3年以上账龄的,计提比例50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004年12月31日,该公司库存产成品中包括400台M型号和200台N型号的液晶彩色电视机。

M型号液晶彩色电视机是根据甲公司2004年11月与乙公司签订的销售合同生产的,合同价格为每台1.8万元;甲公司生产M型号液晶彩色电视机的单位成本为1.5万元。销售每台M型号液晶彩色电视机预计发生的相关税费为0.1万元。N型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为1.5万元,市场价格预计为每台l.4万元,销售每台N型号液晶彩色电视机预计发生的相关税费为0.1万元。

甲公司认为,M型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用N型号液晶彩色电视机的市场价格作为计算M型号电视机可变现净值的依据。为此,甲公司对M型号液晶彩色电视机确认了80万元的跌价损失并从当期应纳税所得额中扣除,按520万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按260万元列示在资产负债表的存货项目中。此前,甲公司未对M型号和N型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条R型号平面直角彩色电视机生产线在2004年12月31日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值l00万元全额计提了固定资产减值准备。至该公司2004年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

1.分析、判断事项(1)中。甲公司2004年提高2~3年账龄和3年以上账龄的应收账款坏账准备计提比例的做法是否正确,并简要说明理由。

2.分析、判断事项(2)中,甲公司对M型号液晶彩色电视机计提存货跌价准备、从当期应纳税所得额中扣除确认的存货跌价损失的会计处理是否正确,并简要说明理由。

3.分析、判断事项(2)中,甲公司对N型号液晶彩色电视机计提存货跌价准备、从当期应纳税所得额中扣除确认的存货跌价损失的会计处理是否正确,并简要说明理由。

4.分析、计算事项(2)中M型号和N型号液晶彩色电视机列示在资产负债表存货项目中的正确金额。

5.分析、判断事项(3)中,甲公司确认固定资产永久性损害、从当期应纳税所得额中扣除确认的固定资产永久性损害的会计处理是否正确,并简要说明理由。

1.甲公司提高2~3年账龄和3年以上账龄的应收账款坏账准备计提比例的做法不正确。

理由:甲公司的客户及这些客户的财务状况、信用等级没有发生明显变化。

2.(1)甲公司对M型号液晶彩色电视机计提存货跌价准备的会计处理不正确。

理由:M型号液晶彩色电视机可变现净值高于成本,没有发生减值。

(2)甲公司将确认的M型号液晶彩色电视机存货跌价损失从当期应纳税所得额中扣除的会计处理不正确。

理由:存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除。

3.(1)甲公司对N型号液晶彩色电视机计提存货跌价准备的会计处理正确。

理由:N型号液晶彩色电视机可变现净值低于成本的金额为40万元。

(2)甲公司将确认的N型号液晶彩色电视机存货跌价损失从当期应纳税所得额中扣除的会计处理不正确。

理由:存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除。

4.(1)M型号液晶彩色电视机列示在资产负债表存货项目中的金额是600万元。

(2)N型号液晶彩色电视机列示在资产负债表存货项目中的金额是260万元。

5.(1)甲公司确认固定资产永久性损害的会计处理正确。

理由:固定资产发生永久性损害,不再具有使用价值和转让价值。

(2)甲公司从当期应纳税所得额中扣除确认的固定资产永久性损害的会计处理不正确。

理由:只有经税务部门确认后,固定资产永久性损害才允许从当期应纳税所得额中扣除。

第7题:

该公司与某电视机生产企业联合前实施的是( )。

B.一体化战略

C.集中战略

D.稳定战略

第8题:

甲公司系2011年12月在深圳证券交易所挂牌的上市公司,主要从事手机、彩色电视机的生产和销售,按单项存货计提存货跌价准备。×YZ会计师事务所接受委托对该公司2012年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议。(1)甲公司2012年12月31日存货中包含专为生产C3手机而持有的配件10000套,每套成本为1600元。预计将每套配件组装成一部C3手机还需发生加工成本1 60元。C3手机是甲公司新开发的一款手机,于2012年8月推向市场,最初定价为每部2300元。根据市场反馈的信息,由于甲公司的竞争对手推出与C3手机性能类似的其他新款手机,致使甲公司C3手机的市场价格下降,甲公司所持有的C3手机配件的市场价格亦随之下降。至2012年12月31日,C3手机的市场价格下降为每部1900元,C3手机配件的市场价格下降为每套1500元。每部C3手机预计的销售费用及相关税费为其单位售价的10%。甲公司财务部认为,2012年12月31 日 C3手机配件每套的成本高于其市场价格,应当确认减值损失,为此,以该配件在2012年12月31 日每套1500元的市场价格为计算基础,对C3手机配件计提了存货跌价准备100万元。(2)2012年12月31日,甲公司库存产品中还包括400台M型号液晶彩色电视机和200台N型号液晶彩色电视机。M型号液晶彩色电视机是根据甲公司2012年11月与乙公司签订的销售合同生产的,合同价格为每台1.8万元;甲公司生产M型号液晶彩色电视机的单位成本为1.5万元。销售每台M型号液晶彩色电视机预计发生的相关税费为0.1万元。N型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为1.5万元,市场价格预计为每台1.4万元.销售每台N型号液晶彩色电视机预计发生的相关税费为0.1万元。甲公司认为,M型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用N型号液晶彩色电视机的市场价格作为汁算M型号液晶彩色电视机可变现净值的依据。为此,甲公司对M型号液晶彩色电视机确认了80万元的跌价损失并从当期应纳税所得额中扣除;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除。此前,甲公司未对M型号和N型号液晶彩色电视机计提存货跌价准备。要求:(1)分析、判断事项(1)中,甲公司财务部对C3手机配件计提存货跌价准备的会计处理是否正确,并简要说明理由。如不正确,请说明正确的会计处理。(2)分析、判断事项(2)中,甲公司对M型号液晶彩色电视机计提存货跌价准备、从当期应纳税所得额中扣除确认的存货跌价损失的处理是否正确,并简要说明理由。(3)分析、判断事项(2)中,甲公司对N型号液晶彩色电视机计提存货跌价准备、从当期应纳税所得额中扣除确认的存货跌价损失的处理是否正确,并简要说明理由。(4)分析、计算事项(2)中M型号和N型号液晶彩色电视机在资产负债表存货项目中列示的正确金额。

(1)甲公司财务部对C3手机配件计提存货跌价准备的会计处理不正确。理由:①为生产而持有的材料等,用其生产的产成品的可变现净值低于成本的,该材料应当按照可变现净值计量.并且以所生产产品的销售价格为基础计算。C3手机在2012年末的可变现净值低于成本.C3手机配件应当按照成本与可变现净值孰低计量。②C3手机配件的可变现净值应当以C3手机每部1900元的市场价格为基础计算确定,可变现净值=1 900—160 -190=1550(万元)。正确的会计处理:甲公司对C3手机配件应计提50(1600 -1550)万元的存货跌价准备。(2)①甲公司对M型号液晶彩色电视机计提存货跌价准备的处理不正确。理由:M型号液晶彩色电视机可变现净值=(1.8—0.1)×400=680(万元),成本为1.5×400=600(万元),可变现净值高于成本,没有发生减值。②甲公司将确认的M型号液晶彩色电视机存货跌价损失从当期应纳税所得额中扣除的处理不正确。理由:存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除。(3)①甲公司对N型号液晶彩色电视机计提存货跌价准备的处理正确。理由:N型号液晶彩色电视机可变现净值低于成本的金额为40万元。②甲公司将确认的N型号液晶彩色电视机存货跌价损失从当期应纳税所得额中扣除的处理不正确。理由:存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除。(4)①M型号液晶彩色电视机在资产负债表存货项目中列示的金额是600万元。②N型号液晶彩色电视机在资产负债表存货项目中列示的金额是260万元.

第9题:

此项经营决策属于( )。

B.无风险决策

C.确定型决策

D.不确定型决策

第10题:

某公司十年来一直只生产电视机显像管,产品质量较高,经营状况良好。2006年该公司与某电视机生产企业联合,开始生产电视机成品,拟生产三种不同型号的电视机产品,有四种备选方案,每种方案的投资额、经营期限、市场状态和收益值如下表所示,畅销、一般、滞销的概率分别为0.3、0.5、0.2。

根据以上资料,回答下列问题:

A:差异化战略

B:一体化战略

C:集中战略

D:稳定战略

前向一体化战略是指通过资产纽带或契约方式,企业与输出端企业联合形成一个统一的经济组织。电视机企业是显像管企业的输出端企业,因此该战略属于前向一体化。

方案1期望收益=(400*0.3+200*0.5-20*0.2)*3-400=248万元

方案1、2、3、4的期望收益分别为248万元、468万元、570万元、518万元,所以选方案3。

此题考查了经营决策的内容。