市场营销学

地理细分定价是根据企业生产的位置,并考虑运输相关成本的差异,作为产品定价的基础。

题目

地理细分定价是根据企业生产的位置,并考虑运输相关成本的差异,作为产品定价的基础。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

决定国际企业运输成本的高低及运输效率的因素有()。

A、气候

B、自然资源

C、地理位置

D、地理条件

参考答案:ACD

第2题:

对于货物运输市场的细分可以( )等方面进行。

A.按地理位置细分

B.按运距细分

C.按品类细分

D.按追求利益细分

E.按速度细分

B.按运距细分

C.按品类细分

D.按追求利益细分

E.按速度细分

答案:A,B,C,E

解析:

D项属于旅客运输子市场的细分方法。

第3题:

平均成本定价法存在的问题有( )。

A.没有考虑市场供求关系与运价之间的联系

B.没有考虑成本差异对定价的影响

C.没有考虑长期变动成本变化的影响

D.没有考虑运量影响

E.没有考虑运输总成本

答案:AB

解析:平均定价方法存在着一些问题,包括:①没有考虑和反映运输市场上供求关系与运价之间的相互关联和影响,在运输需求发生变化时,不能灵活地调整运价以适应市场状况;②没有考虑成本差异对定价的影响;③有时会导致运价的严重扭曲。

解析:平均定价方法存在着一些问题,包括:①没有考虑和反映运输市场上供求关系与运价之间的相互关联和影响,在运输需求发生变化时,不能灵活地调整运价以适应市场状况;②没有考虑成本差异对定价的影响;③有时会导致运价的严重扭曲。

第4题:

经营者定价的基本依据包括()和市场供求状况。

- A、季节、气候

- B、地理位置

- C、运输工具

- D、生产经营成本

正确答案:D

第5题:

平均成本定价法存在以下问题( )。

A.没有考虑成本差异对定价的影响

B.没有考虑市场供求关系与运价之间的联系

C.没有考虑长期变动成本变化的影响

D.没有考虑运量影响

E.没有考虑运输总成本

B.没有考虑市场供求关系与运价之间的联系

C.没有考虑长期变动成本变化的影响

D.没有考虑运量影响

E.没有考虑运输总成本

答案:A,B

解析:

考核运输成本定价论存在的问题。这种定价方法也存在着一些问题:(1)没有考虑和反映运输市场上供求关系与运价之间的相互关联和影响,在运输需求发生变化时,不能灵活地调整运价以适应市场状况。(2)没有考虑成本差异对定价的影响。(3)有时会导致运价的严重扭曲。

第6题:

企业生产的互联产品根据产量之间是否存在固定比例,可以分为()。

A、按固定比例生产的互联产品定价

B、按变动比例生产的互联产品定价

C、地理位置相近产品定价

D、目标顾客相同的产品定价

参考答案:AB

第7题:

企业根据消费者所处地理位置来细分市场的标准是指( )。

A:地理标准

B:人口标准

C:心理标准

D:行为标准

B:人口标准

C:心理标准

D:行为标准

答案:A

解析:

第8题:

根据需求特性的不同,需求差异定价法通常有()。

A、顾客细分差别定价

B、产品式样定价

C、形象定价

D、地点定价

E、时间定价

参考答案:ABCDE

第9题:

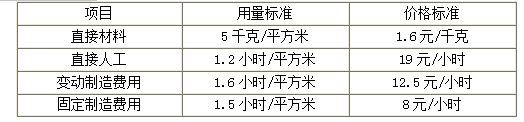

甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品,产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高。甲公司实行标准成本制度,定期进行标准成本差异分析。

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

答案:

解析:

1.实际成本=24000×1.5+5000×20+8000×15+8000×10=336000(元)(0.5分)

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

第10题:

服务产品差别定价的形式主要包括()

- A、成本提成定价

- B、顾客细分定价策略

- C、产品附加值定价

- D、服务的可接近差异定价

- E、服务的形象及品牌差异定价

正确答案:B,C,D,E