证券投资

某股票S=41,K=40,σ=0.3,r=8%,T=0.25(以年为单位),计算该股票的看涨期权的rho。

题目

某股票S=41,K=40,σ=0.3,r=8%,T=0.25(以年为单位),计算该股票的看涨期权的rho。

相似问题和答案

第1题:

ABC公司股票的当前市价25元,以该股票为标的资产的欧式看涨期权的执行价格为23元,期权合约为6个月。已知该股票收益率的方差为0.25,市场无风险利率为6%。 要求:根据以上资料,应用布莱克一斯科尔斯模型计算该看涨期权的价格。

第2题:

某公司股票看涨期权和看跌期权的执行价格均为55元,期权均为欧式期权,期限1年,目前该股票的价格是45元,期权费(期权价格)均为6元。在到期日该股票的价格是60元。则购进股票、购进看跌期权与购进看涨期权组合的到期收益为( )元。

A.8

B.6

C.一8

D.一6

购进股票到期日盈利15元(60—45),购进看跌期权到期日盈利-6元(0—6),购进看涨期权到期日盈利-1元[(60—55)-6],则投资组合盈利8元(15—6—1)。

第3题:

某投资者于2008年6月26日购买了执行价格为60美元的美式股票看涨期权,2008年8月27日该股票价格为每股80美元,该投资者行使期权买入100股股票,并于次日卖出,卖出价为每股85美元,不考虑期权费,则该投资者获利( )美元。

A.司马两单位

B.托拉

C.金衡制单位

D.K值单位

第4题:

要求:(1)根据以下互不相关的情况,分别计算期权的到期日价值和净损益。

①购买1股该股票的看涨期权,到期日股票市价上涨20%;

②购买1股该股票的看跌期权,到期日股票市价下跌20%;

③出售1股该股票的看涨期权,到期日股票市价上涨10%;

④出售1股该股票的看跌期权,到期日股票市价上涨10%。

(2)指出(1)中各种情况下净损益的特点,如果存在最大值或最小值,请计算出其具体数值。

(3)分别计算购买1股该股票的看涨期权、购买1股该股票的看跌期权的损益平衡点。

到期日价值=26.4-25=1.4(元)

净损益=1.4-3=-1.6(元)

②到期日股价=22×(1-20%)=17.6(元)

到期日价值=25-17.6=7.4(元)

净损益=7.4-5=2.4(元)

③到期日股价=22×(1+10%)=24.2(元),小于执行价格25元,多头方不会行权,所以到期日价值=0

净损益=3(元)

④到期日价值=-(25-24.2)=-0.8(元)

净损益=5-0.8=4.2(元)

(2)①多头看涨期权净损失有限,净收益潜力巨大。净损失最大值为期权价格3元。

②多头看跌期权净损失和净收益均有限。净损失最大值为期权价格5元;净收益最大值为执行价格-期权价格=25-5=20(元)。

③空头看涨期权净收益有限,净损失无限。最大净收益为期权价格3元。

④空头看跌期权净收益和净损失均有限。最大净收益为期权价格5元;最大净损失为执行价格-期权价格=25-5=20(元)。

(3)购买1股该股票的看涨期权的损益平衡点=25+3=28(元)

购买1股该股票的看跌期权的损益平衡点=25-5=20(元)。

第5题:

某股票的看跌期权的执行价格为40元/股,看跌期权的价格为2元/股,该股票的看涨期权的执行价格也为40元/股,但看涨期权的价格为5元/股。那么,该看跌期权的卖方最大损失为( )元/股,该看涨期权的买方最大损失为( )元/股。

A.38.0 3.5

B.38.0 36.5

C.40.0 3.5

D.40.0 40.0

解析:看跌期权卖方的最大损失为期权执行价格减去期权费;看涨期权买方的最大损失为期权费。

第6题:

D1公司目前的股价S。为20美元,市场上有以该股票为标的资产的期权交易,看涨和看跌期权的执行价格x均为22美元,期权成本P为3美元,一年后到期。甲采取的是保护性看跌期权策略,乙采取的是抛补看涨期权策略,丙采取的是多头对敲策路。 预计到期时股票市场价格的变动情况如下: 殴价变动幅度 -40%

-20%

20%

40%

概率

0.3

0.2

0.1

0.4

要求: (1)计算甲的由1股股票和1股看跌期权构成的投资组合的预期收益; (2)计算乙的由1股股票和1股看涨期权构成的投资组合的预期收益; (3)计算丙的由1股看跌期权和1股看涨期权构成的投资组合的预期收益。

| 股价小于执行价格 | 股价大于执行价格 | ||||

符号 | 下降20% | 下降40% | 符号 | 上升20% | 上升40% | |

股票净收入 | s J | 16 | 12 | ST | 24 | 28 |

期权净收入 | X—ST | 6 | 10 | 0 | 0 | 0 |

组合净收入 | X | 22 | 22 | ST | 24 | 28 |

股票净损益 | ST—Su | 4 | 8 | ST—S0 | 4 | 8 |

期权净损益 | X—St—P | 3 | 7 | 0—P | 一3 | —3 |

组合净损益 | X S0-P | -1 | -1 | ST—S0—P | 1 | 5 |

(2) 抛补看涨期权的损益 单位:美元

| 股价小于执行价格 | 股价大于执行价格 | ||||

符号 | 下降20% | 下降40% | 符号 | 上升20% | 上升40% | |

股票净收入 | S r | 1 6 | 12 | ST | 24 | 28 |

看涨期权净收入 | 0 | 0 | 0 | -(ST-X) | -2 | 6 |

组合净收入 | S-I | 1 6 | 12 | X | 22 | 22 |

股票净损益 | ST-S0 | -4 | -8 | ST-S0 | 4 | 8 |

期权净损益 | P-0 | 3 | 3 | (ST-X)+P | 1 | -3 |

组合净损益 | ST-S0+P | 1 | -5 | X-S0+P | 5 |

|

乙的投资组合的预期收益=(-1)×0.2+(-5)×0.3+5×0.1+5×0.4=0.8(美元)

| 股价小于执行价格 | 股价大于执行价格 | ||||

符号 | 下降20% | 下降40% | 符号 | 上升20% | 上升40% | |

看涨期权净收入 | 0 | 0 | 0 | ST—X | 2 | 6 |

看跌期权净收入 | X—ST | 6 | 10 | 0 | 0 | 0 |

组合净收入 | X—ST | 6 | 10 | ST—X | 2 | 6 |

看涨期权净损益 | 0—P | 一3 | —3 | ST—X—P | 一1 | 3 |

看跌期权净损益 | X—ST—P | 3 | 7 | 0—P | 一3 | —3 |

组合净损益 | X—ST—P—P | 0 | 4 | ST—X—P一P | —4 | 0 |

第7题:

某公司股票看涨期权和看跌期权的执行价格均为57元,期权均为欧式期权,期限l年,目前该股票的价格是45元,期权费(期权价格)为4元。在到期日该股票的价格是40元。则购进股票、购进看跌期权与购进看涨期权组合的到期收益为( )元。

A.4

B.6

C.-7

D.-5

该组合到期时。股票市价低于该股票看涨、看跌期权的执行价格,因此看涨期权不被执行,白白损失购买看涨期权的费用4元;看跌期权被执行,投资者盈利为57-40-4=13元,股票的收益为40-45=-5元。因此该组合的盈利为-4+13-5=4元。A选项正确。

第8题:

某股票当前价格50元,以股票为标的物的看涨期权执行价格50元,期权到期日前的时间0.25年,同期无风险利率12%,股票收益率的方差为0.16,假设不发股利,利用布莱克一斯科尔斯模型所确定的股票看涨期权价格为( )。[N(0.25)=0.5987,N(0.05)=0.5199]

A.5.23

B.3.64

C.4.71

D.2.71

第9题:

抛补看涨期权的头寸是( )

A.买进股票同时卖出该股票的看跌期权

B.卖出股票同时卖出该股票的看涨期权

C.买进股票同时卖出该股票的看涨期权

D.买进股票的看涨期权同时卖出该股票的看跌期权

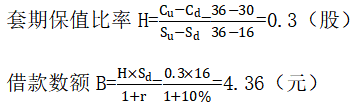

第10题:

要求:

(1)根据复制原理,计算一份该股票的看涨期权的价值,利用看涨期权-看跌期权平价定理,计算看跌期权的价值。

(2)若目前一份该股票看涨期权的市场价格为3.6元,能否创建投资组合进行套利,如果能,应该如何创建该组合。

根据复制原理:

一份该股票的看涨期权的价值=购买股票支出-借款=H×S0-B=0.3×24-4.36=2.84(元)

看跌期权价值=30/(1+10%)+2.84-24=6.11(元)

(2)

由于目前一份该股票看涨期权的市场价格为3.6元,高于期权的价值2.84元,所以,可以创建组合进行套利,以无风险利率借入款项4.36元,购买0.3股股票,同时卖出一份该看涨期权,可以套利=3.6-(0.3×24-4.36)=0.76(元)。