证券投资

讨论卖空限制与卖空成本对股指期货定价效率的影响,并以实际数据比较中国和美国市场卖空限制与卖空成本的差异。

题目

讨论卖空限制与卖空成本对股指期货定价效率的影响,并以实际数据比较中国和美国市场卖空限制与卖空成本的差异。

参考答案和解析

相似问题和答案

第1题:

A、裸卖空

B、有担保的卖空

C、融券卖空

D、融资卖空

第2题:

关于中国结算深圳分公司对于权证交收过程中的违约处理,以下说法错误的是( )。

A.结算参与人出现标的证券卖空的,可以没收卖空利得,按卖空金额的5%收取违约金

B.结算参与人出现标的证券卖空的,可以没收卖空利得,按卖空金额的10%收取违约金

C.结算参与人出现标的证券卖空的,可以要求该结算参与人及时补购卖空权证

D.结算参与人出现标的证券卖空的,可以动用其卖空账户内的权证或其他相应权证为行权,取得政权弥补卖空证券

E.结算参与人出现结算备付金账户透支的,可以扣划待处分权证

第3题:

我国股票现货市场没有卖空机制,因此目前推出股指期货交易的条件尚不成熟。( )

虽然我国股票现货市场没有卖空机制,但目前已具备推出股指期货交易的条件。

第4题:

B.买入股指期货合约,同时卖空股票组合

C.卖出股指期货合约,同时卖空股票组合

D.卖出股指期货合约,同时买入股票组合

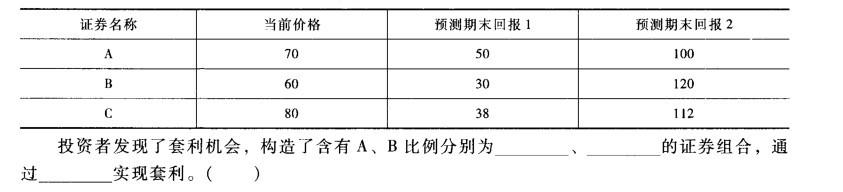

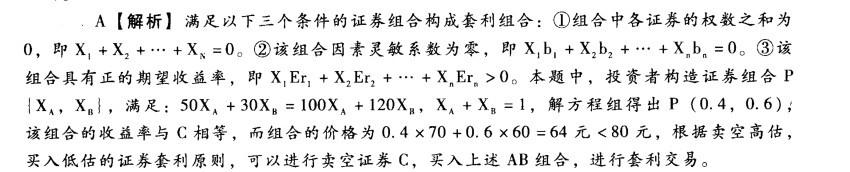

第5题:

A. 0.4 0.6 买入AB组合卖空C

B. 0.6 0.4 买人C组合卖空AB

C. 0.3 0.7 买人AB组合卖空C

D. 0.7 0.3 买人C组合卖空AB

第6题:

关于中国结算深圳分公司对于权证交收过程中的违约处理,下列说法正确的有( )。

A.结算参与人出现结算备付金账户透支的,可以扣划待处分权证

B.结算参与人出现权证卖空的,可以要求该结算参与人及时补购卖空权证

C.结算参与人出现标的证券卖空的,可以动用其卖空账户内权证或其他相应权证代为行权,所得证券弥补卖空证券

D.结算参与人出现标的证券卖空的,可以没收违其卖空利得,按卖空金额的0.5%收取卖空违约金

第7题:

B、看涨期权只能在到期日执行

C、短期的无风险利率是已知的

D、允许卖空,卖空者将立即得到所卖空股票当天价格的资金

(1)在期权寿命期内,买方期权标的股票不发放股利,也不作其他分配;

(2)股票或期权的买卖没有交易成本;

(3)短期的无风险利率是已知的,并且在期权寿命期内保持不变;

(4)任何证券购买者都能以短期的无风险利率借得任何数量的资金;

(5)允许卖空,卖空者将立即得到所卖空股票当天价格的资金;

(6)看涨期权只能在到期日执行;

(7)所有证券交易都是连续发生的,股票价格随机游走。

第8题:

股指期货的特征包括()

A、提供方便的卖空交易

B、交易成本较低

C、较高的杠杠比率

D、市场的流动性较高

第9题:

B. 期. 现两个市场都有足够的流动性,使得交易者可以在当前价位上成交

C. 融券以及卖空极易进行,且卖空所得资金随即可以使用

D. 融券以及卖空极难进行,且卖空所得资金暂时不可以使用

第10题:

B.期、现两个市场都具有足够的流动性

C.暂时忽略期货交易所需占用的保证金以及可能发生的追加保证金

D.暂不考虑交易成本