税收业务知识

安徽省2009年度宏观税负变动率(以2008年度为基期)为2.1%;2010年度宏观税负变动率(以2009年度为基期)为8.4%,则说明2008-2010年期间()A、经济和税收结构优化B、经济和税收结构恶化C、税收征管质量和效率提高D、税收征管质量和效率下降

题目

安徽省2009年度宏观税负变动率(以2008年度为基期)为2.1%;2010年度宏观税负变动率(以2009年度为基期)为8.4%,则说明2008-2010年期间()

- A、经济和税收结构优化

- B、经济和税收结构恶化

- C、税收征管质量和效率提高

- D、税收征管质量和效率下降

参考答案和解析

相似问题和答案

第1题:

在纳税评估中,所得税负担变动率为( )。

A.(评估期累计应纳税所得额-基期累计应纳税所得额)÷基期累计应纳税所得额× 100%

B.(评估期所得税负担率-基期所得税负担率)÷基期所得税负担率×100%

C.(评估期所得税负担额-基期所得税负担额)÷基期所得税负担率×100%

D.评估期所得税负担额÷基期所得税负担额×100%

第2题:

在纳税评估中,所得税负担变动率为( )。

A.(评估期累计应纳税所得额-基期累计应纳税所得额)÷基期累计应纳税所得额×100%

B.(评估期所得税负担率-基期所得税负担额)÷基期所得税负担率×100%

C.(评估期所得税负担额-基期所得税负担额)÷基期所得税负担率×100%

D.评估期所得税负担额÷基期所得税负担额×100%

所得税负担变动率=(评估期所得税负担率-基期所得税负担率)÷基期所得税负担率×100%。

第3题:

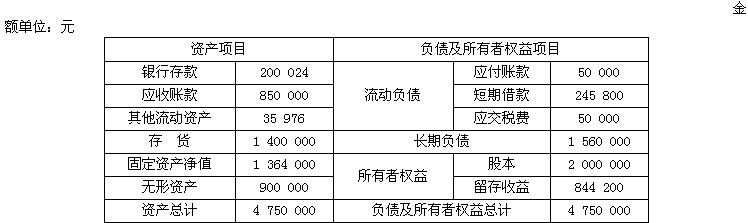

东大股份有限公司(以下简称“优学公司”)只生产和销售甲产品一种产品(单位:件),2008年度甲产品单位变动成本(包括销售税金)为20元,边际贡献率为60%,固定成本总额为600 000元,全年实现净利润为240 000元。该公司适用的所得税税率为25%,2008年度的股利支付率为30%。2009年度的股利支付率将提高到50%。优学公司2009年度资金需要量预测采用销售百分比法。该公司2008年末简要资产负债表如下:

假设优学公司2008年度和2009年度均无纳税调整事项。

根据上述资料,回答下列问题:

优学公司2008年度的盈亏临界点销售量为( )件。

A.20 000

B.18 750

C.17 000

D.14 500

解析:单价=单位变动成本/变动成本率=20/(1-60%)=50(元),单位边际贡献=单价-单位变动成本=50-20=30(元);盈亏临界点销售量=固定成本/单位边际贡献=600 000/30=20 000(件)。

第4题:

(一)长江公司只生产和销售甲产品一种(单位:件),2008年度甲产品单位变动成本(含销售税金)为120元,边际贡献率为40%,固定成本总额为960000元,销售收入30000000元。该公司适用企业所得税税率25%,确定的股利支付率为60%。

对长江公司2008年度资产负债表与销售关系的计算分析,2008年度的敏感资产总额为2965000元,敏感负债总额为310000元。

长江公司计划2009年度实现净利润比上年度增长20%。假定2009年度该公司产品售价、成本水平、企业所得税税率和股利支付率均与上年度相同。

根据上述资料回答下列 1~4 题。

第 1 题 长江公司2008年度甲产品的盈亏临界点销售量为( )件。

A.8000

B.10000

C.12000

D.15000

第5题:

东大股份有限公司(以下简称优学公司)只生产和销售甲产品一种产品(单位:件),2008年度甲产品单位变动成本(包括销售税金)为20元,边际贡献率为60%,固定成本总额为600 000元,全年实现净利润为240 000元。该公司适用的所得税税率为25%,2008年度的股利支付率为 30%。2009年度的股利支付率将提高到50%。优学公司2009年度资金需要量预测采用销售百分比法。该公司2008年末简要资产负债表如下:

假设优学公司2008年度和2009年度均无纳税调整事项;所有的流动资产、流动负债随销售收入的变动而变动。

根据上述资料,回答下列问题:

优学公司2008年度的盈亏临界点销售量为( )件。

A.20 000

B.18 750

C.17 000

D.14 500

解析:单价=单位变动成本/变动成本率=20/(1-60%)=50(元/件),单位边际贡献=单价-单位变动成本=50-20=30(元/件);盈亏临界点销售量=固定成本/单位边际贡献=600 000/30=20 000(件)。

第6题:

建荣公司2009年度实现利润总额为320万元,无其他纳税调整事项。经税务机关核实的2008年度亏损额为300万元。该公司2008年度应缴纳的企业所得税税额为( )万元。

A.5.6

B.5

C.5.4

D.3.6

解析:本题考核企业所得税的计算。2008年度应缴纳的企业所得税税额=(320-300)×25%=5(万元)。

第7题:

某企业只生产和销售甲产品,2008年度甲产品的销售数量为1 000件,单位售价为18 000元,单位变动成本为12 000元,固定成本总额为5 000 000元。如果2009年度税前目标利润比2008年度增长12%,则在其他条件不变时,该企业的单位变动成本应降低( )。

A.0.67%

B.1%

C.2%

D.2.4%

解析:2008年的利润=1 000×(1.8-1.2)-500=100(万元),2009年的利润=100×(1+12%)=112(万元),112=1 000×(1.8-2009年的单位变动成本)-500,2009年的单位变动成本=1.188(万元),单位变动成本降低率=(1.2-1.188)/1.2=1%。

第8题:

某企业2008年年末敏感资产总额为40000万元,敏感负债总额为20000万元。该企业预计2009年度的销售额比2008年度增加10%(即增加5000万元),销售净利率5%,股利支付率为40%,则该企业2009年度应从外部追加的资金量为( )万元。

A.0

B.200

C.300

D.350

解析:2008年度的销售额=5000/10%=50000(万元)2009年应从外部追加的资金量=(40000/50000-20000/50000)×5000-(50000+5000)×5%×(1-40%)=350(万元)。

第9题:

如果优学公司2009年度实现税前利润总额比 2008年度增长10%,在其他条件和变动成本率不变的情况下,2009年度应实现销售收入将比 2008年度增加( )元。

A.3 333.34

B.90 000

C.53 333.34

D.70 000

解析:2009年的边际贡献=2009年的利润总额+固定成本=240 000/(1-25%)×(1+10%)+600 000=952 000(元)。2009年的销售收入=2009年的边际贡献/边际贡献率=952 000/60%=1 586 666.67(元);2008年的销售收入=(2008年的利润总额+固定成本)/边际贡献率=[240 000/(1-25%)+600 000]/ 60%=1 533 333.33(元);2009年销售收入增加额=1 586 666.67-1 533 333.33=53 333.34(元)。

第10题:

比较甲公司2008年度、2009年度营业利润率、净资产收益率变化,简要评价企业的获利能力。

(答案中的金额单位用万表示)

2008年度的营业利润率为12.3%,2009年的营业利润率为14.93%。相比之下2009年比2008年的营业利润率增加了2.63%,企业的营业能力有所增加。2008年度净资产收益率为6%,2009年度净资产收益率为7.5%,相比之下2009年度比2008年度增加了1.9%,企业的获利能力有所增加。综上所述,2009年度企业的获利能力较2008年有所增加。