税法

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2005年8月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额34万元通过认证。当月进料加工免税进口料件的组成计税价格100万元。上期末留抵税款6万元。本月内销货物不含税销售额100万元。收款117万元存入银行。本月出口货物销售额折合人民币200万元。该企业当期的“免、抵、退”税额是()万元。A、0B、6C、13D、19

题目

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2005年8月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额34万元通过认证。当月进料加工免税进口料件的组成计税价格100万元。上期末留抵税款6万元。本月内销货物不含税销售额100万元。收款117万元存入银行。本月出口货物销售额折合人民币200万元。该企业当期的“免、抵、退”税额是()万元。

- A、0

- B、6

- C、13

- D、19

参考答案和解析

相似问题和答案

第1题:

某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为11%, 2009年5月出口设备40台,出口收入折合人民币200万元,本月国内销售设备不含税销售收入100万人民币;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证;上期期末留抵税额6万元,该生产企业5月份留抵下期抵扣的税额为 ( )万元。

A.0

B.22

C.23

D.68

解析:当期免抵退税额不得免征和抵扣税额=200×(17%-11%)=12(万元)

当期应纳税额=100×17%-(68-12)-6=-45(万元)

出口货物“免抵退”税额=200×11%=22(万元)

按规定,如当期期末留抵税额>当期免抵退税额时:

当期应退税额=当期免抵退税额

即该企业当期的应退税额=22(万元)

当期免抵税额=当期免抵退税额-当期应退税额

该企业当期免抵税额=22-22=0

5月末留抵结转下期继续抵扣税额=45-22=23(万元)

第2题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税率为 11%。2008年3月外购货物准予抵扣进项税款60万元,货已入库。上期期末留抵税额 12万元。当月内销货物销售额100万元,销项税额17万元。本月出口货物销售折合人民币300万元,其中来料加工贸易复出门货物90万元。该企业本期继续留抵税额为 ( )万元。

A.0

B.1.8

C.2.27

D.5.8

解析:来料加工贸易复出口货物所耗进项税额转出=60×90÷(300+100)=13.5(万元)

当期免抵退税不得免征和抵扣税额=(300-90)×(17%-11%)=12.60(万元)

应纳增值税额=100×17%-(60-13.5-12.60)-12=-28.9(万元)

出口货物免、抵、退税额=(300-90)×11%=23.10(万元)

本例中,当期期末留抵税额28.9万元大于当期免抵退税额23.10万元,故当期应退税额等于当期免抵退税额23.10万元。

退税后,继续留抵税额5.8万元。

第3题:

某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为11%。 2008年5月出口设备40台,出口收入折合人民币200万元。本月国内销售设备不含税销售收入100万人民币;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证;上期末留抵税额6万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.23

D.68

解析:当期免抵税额不得免征和抵扣税额=200×(17%-11%)=12(万元)

当期应纳税额=100×17%-(68-12)-6=-45(万元)

出口货物“免抵退”税额=200×11%=22(万元)

按规定,如当期期末留抵税额>当期免抵退税额时:

当期应退税额=当期免抵退税额

即该企业当期的应退税额=22(万元)

当期免抵税额=当期免抵退税额-当期应退税额

该企业当期免抵税额=22-22=0

5月末留抵结转下期继续抵扣税额

=45-22=23(万元)

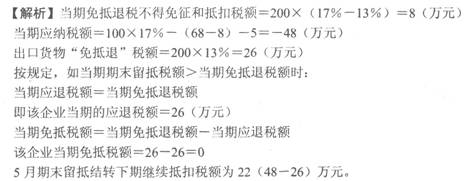

第4题:

B.4.20

C.22.40

D.26.95

第5题:

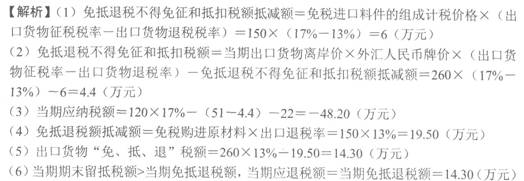

某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格为150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )万元。

A.14.30

B.48.20

C.33.80

D.27.80

第6题:

A、收购货物出口的外贸企业

B、增值税小规模纳税人出口的货物

C、自营出口自产货物的生产企业

D、委托出口自产货物的生产企业

E、生产企业对外提供加工修理修配劳务

第7题:

自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%,2011年5月出口自产货物一批,出口收入折合人民币200万元。本月国内销售货物取得不含税销售收入100万元;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证:上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.26

D.68

第8题:

某生产企业具有自营出口经营权,本期出口货物的离岸价格500万元人民币,增值税的征税率为17%,退税率为13%,本期不得免征和抵扣税额是()

A、85万元

B、65万元

C、20万元

D、150万元

第9题:

B.26

C.34

D.60

第10题:

B.具有出口经营权的生产企业(增值税一般纳税人)出口自产的货物

C.来料加工复出口的货物

D.进料加工复出口的货物

E.生产企业(增值税一般纳税人)委托外贸企业代理出口的自产货物