财务管理学

某公司资金结构如下:长期债券4000万,每年利息480万,普通股500万股,每股发行6元,预计每股股利30%,以后每年增长2%,优先股3000万,年息15%,求该公司加权平均资金结构。

题目

某公司资金结构如下:长期债券4000万,每年利息480万,普通股500万股,每股发行6元,预计每股股利30%,以后每年增长2%,优先股3000万,年息15%,求该公司加权平均资金结构。

相似问题和答案

第1题:

长期债券、普通股、优先股三种筹资方式,若按资金成本率由小到大依次排列,应为()。

A.长期债券、优先股、普通股

B.优先股、长期债券、普通股

C.优先股、普通股、长期债券

D.普通股、优先股、长期债券

请帮忙给出正确答案和分析,谢谢!

第2题:

可转换债券转换成普通股后,公司不再支付债券利息,因此综合资本成本将下降。 ( )

A.正确

B.错误

C.B

D.可转换债券转换成普通股后,公司不再支付债券利息,但是要支付普通股股利,由于债券资金成本比股权资金成本低,所以,可转换债券转换成普通股后,综合资金成本将提高。

解析:可转换债券转换成普通股后,公司不再支付债券利息,但是要支付普通股股利,由于债券资金成本比股权资金成本低,所以,可转换债券转换成普通股后,综合资金成本将提高。

第3题:

某公司拥有长期资金100万元,其中,债券40万元,资金成本为8%;普通股 60万元,资金成本为16%。则该公司加权平均资金成本为( )。

A.8.9%

B.12%

C.12.8%

D.14.4%

解析:加权平均资本成本一般是以各种资本占全部资本的比重为权数,对个别资本成本进行加权平均确定的,计算各资金所占比重:

债券40÷100×100%=40%;

普通股60÷100×100%=60%;

加权平均资金成本=40%×8%+60%×16%=112.8%。

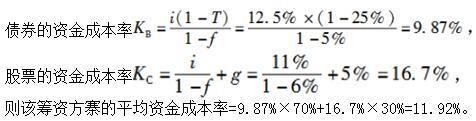

第4题:

B.11.20%

C.11.92%

D.12.54%

第5题:

某公司拟用债券和普通股两种方式筹资,其中债券的筹资费率为5%,利息率为12.5%;普通股筹资费率为6%,第一年股利率为11%,以后每年增长5%。则债券和普通股的资金成本率分别为( )。(已知该公司的所得税率为33%)

A.8.8%、16.7%

B.13.2%、7.8%

C.8.8%、7.8%

D.13.2%、16.7%

第6题:

某公司发行长期债券800万元,债券利息率为12%,筹资费用率为3%,所得税率为 33%,那么该公司的长期债券资金成本率应为( )。

A.0.08285

B.0.09286

C.0.08287

D.0.08288

解析:由公式K=I(1-T)/B(1-F)可算得D项为正确答案。

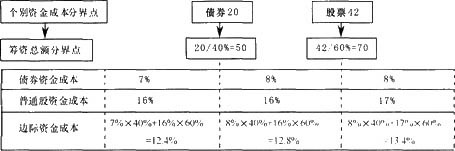

第7题:

莱公司拥有长期资金100万元,其中债券40万元,普通股60万元。公司拟筹资并维持目前的资本结构。随着筹资数额的增加,各种资金成本变化如下表:

资金种类 新增筹资额(万元) 资金成本 20及以下 7% 债券 20以上 8% 42及以下 16% 普通股 42以上 17%

要求:计算各筹资总额分界点及各筹资总额范围的边际资金成本。

先用个别资金成本的分界点除以该种资金在资本结构中所占的比重,计算出筹资总额的分界点,然后确定不同筹资总额范围的个别资金成本,最后用各种资金在资本结构中所占的比例作为权数,计算不同筹资总额范围的加权平均资金成本(即边际资金成本),图示如下:

第8题:

某公司拥有长期资金100万元,其中,债券40万元,资金成本为8%;普通股60万元,资金成本为16%o则该公司加权平均资金成本为( )。

A.8.9% B. 12%

C.12.8% D.14.4%

第9题:

某公司的资金结构中长期债券、普通股和保留盈余资金分别为600万元、120万元和80万元,其中债券的年利率为12%,筹资费用率为2%;普通股每股市价为40元,预计下一年每股股利为5元,每股筹资费用率为2.5%,预计股利每年增长3%。若公司适用的企业所得税税率为25%,则该公司综合资金成本为( )。

A.9.64%

B.10.81%

C.11.85%

D.12.43%

[答案]:B

[解析]:

全部资本总额=600+120+80=800(万元)

借款资金成本=12%×(1-25%)/(1-2%)=9.18%

普通股资金成本=540×(1-2.5%)+3%=15.82%

保留盈余资金成本=540+3%=15.5%

综合资金成本=(600/800)×9.18%+(120/800)×15.82%+(80/800)×15.5%=10.81%。

第10题:

B.10.81%

C.11.85%

D.12.43%

+120/(600+120+80)×{5/[40×(1-2.5%)]+3%}+80/(600+120+80)×(5/40+3%)=10.81%