生产运作管理

辅助生产部门可以分成()和动力部门两类。A、工具车间B、模具车间C、辅助车间D、机修车间

题目

辅助生产部门可以分成()和动力部门两类。

- A、工具车间

- B、模具车间

- C、辅助车间

- D、机修车间

相似问题和答案

第1题:

某企业设有供电和机修两个辅助生产车间,10月份归集的劳务如下:供电车间为生产车间的产品生产提供11 000度电(企业单独设置“燃料及动力”成本项目)、为生产车间一般耗用提供3 000度电、为企业行政部门提供6 000度电、为机修车间提供4 000度电;机修车间为生产车间提供5 000工时、为企业行政部门提供3 000工时、为供电车间提供2 000 工时。10月份辅助生产车问归集的费用如下:

供电车间19 200元、机修车间60 000元。

要求:

用交互分配法分配辅助生产费用,将分配过程列出计算式。

列算式分配辅助生产费用,做会计分录交互分配:供电车间交互分配率=19200/24000=0.8

应分配给机修车间=4 000×0.8=3 200

机修车间交互分配率=60000/10000=6

应分配给供电车间=2 000×6=12 000

会计分录:

借:辅助生产成本——机修车间 3 200

——供电车间 12 000

贷:辅助生产成本——供电车间 3 200

——机修车间 12 000

辅助生产的实际成本:

供电车间=19 200+12 000-3 200=28 000

机修车间=60 000+3 200-12 000=51 200

对外分配

供电车间:

分配率=28 000/(11 000+3 000+6 000)=1.4

分配给产品成本=11 000×1.4=15 400

分配给生产车间=3 000×1.4=4 200

分配给行政部门=6 000×1.4=8 400

机修车间:

分配率=51 200/(5 000+3 000)=6.4

分配给生产车间=5 000×6.4=32 000

分配给行政部=3 000×6.4=19 200

对外分配的会计分录:

借:基本生产成本 15 400

制造费用 36 200

管理费用 27 600

贷:辅助生产成本——供电车间 28 000

——机修车间 51 200

第2题:

金额单位:元

该企业辅助生产车间不单独设置“制造费用”科目。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(3)下列关于辅助生产费用分配的表述正确的是()。

B.采用交互分配法,机修车间分给供电车间的费用为1600元

C.采用交互分配法,供电车间分给机修车间的费用为1600元

D.采用交互分配法,机修车间分给供电车间的费用为3200元

第3题:

属于施工企业的辅助生产部门的有()

A、机修车间

B、木工车间

C、混凝土车间

D、施工队

E、供水站

F、运输队

第4题:

金额单位:元

该企业辅助生产车间不单独设置“制造费用”科目。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(2)假定采用交互分配法分配辅助生产费用,下列表述正确的是()。

B.交互分配时,机修车间的分配率为8

C.对外分配时,供电车间的分配率为0.84

D.对外分配时,机修车间的分配率为8.8

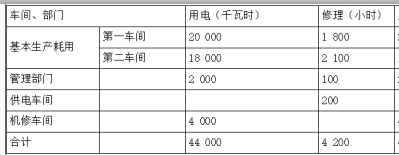

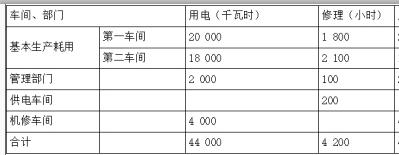

供电车间分配率=35 200÷44 000=0.8(元/千瓦时);

机修车间分配率=33 600÷4 200=8(元/小时)。

对外分配时:

供电车间对外分配费用=35 200-4 000×0.8+200×8=33 600(元);

机修车间对外分配费用=33 600-200×8+4 000×0.8=35 200(元);

供电车间对外分配率=33 600÷(44 000-4 000)=0.84(元/千瓦时);

机修车间对外分配率=35 200÷(4 200-200)=8.8(元/小时)。

第5题:

数量单位:小时、万度

金额单位:万元

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中的金额单位用万元表示,计算结果保留小数点后两位)

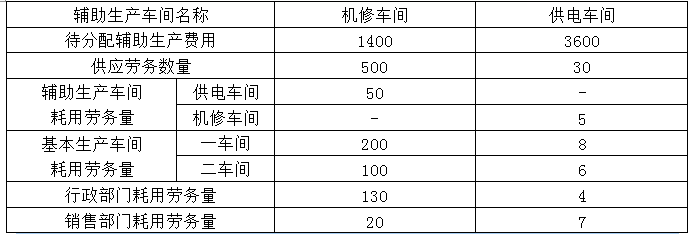

对内交互分配的会计分录应该是( )。

A.借:生产成本——辅助生产成本——机修车间 600

——供电车间 140

贷:生产成本——辅助生产成本——机修车间 140

——供电车间 600

B.借:生产成本——辅助生产成本——机修车间 140

——供电车间 600

贷:生产成本——辅助生产成本——机修车间 140

——供电车间 600

C.借:生产成本——辅助生产成本——机修车间 14

——供电车间 336

贷:生产成本——辅助生产成本——机修车间 14

——供电车间 336

D.借:生产成本——辅助生产成本——机修车间 336

——供电车间 14

贷:生产成本——辅助生产成本——机修车间 14

——供电车间 336

借:生产成本——辅助生产成本——机修车间 600

——供电车间 140

贷:生产成本——辅助生产成本——机修车间 140

——供电车间 600

第6题:

采用交互分配法进行辅助生产费用的分配。(计算时分配率的小数保留4位,分配的小数尾差计入管理费用。辅助生产车间不设“制造费用”科目。)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

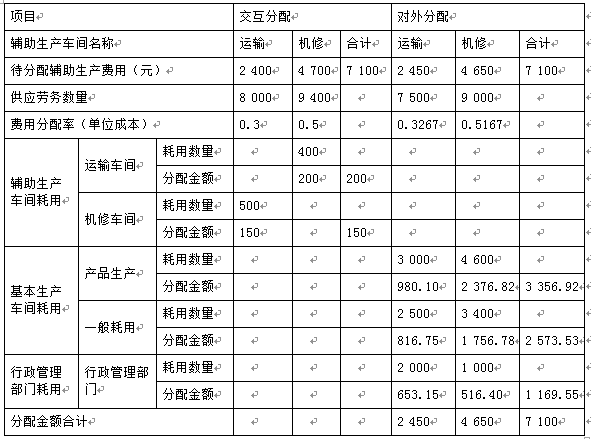

对外分配的时,应编制的会计分录是( )。

A.借:生产成本——基本生产成本3 356.92

贷:生产成本——辅助生产成本——运输车间980.10

——机修车间2 376.82

B.借:制造费用2 573.53

贷:生产成本——辅助生产成本——运输车间816.75

——机修车间1 756.78

C.借:管理费用1 169.55

贷:生产成本——辅助生产成本——运输车间653.15

——机修车间516.40

D.借:制造费用1 100

贷:生产成本——辅助生产成本——运输车间600

——机修车间500

行政管理部门计入管理费用的科目的金额是运输车间分配的费用+机修车间分配的费用=运输车间对外分配的分配率×行政管理部门耗用的劳务量+机修车间对外分配的分配率×行政管理部门耗用的劳务量;

但是因为本题是的分配率是不能整除的,所以在计算行政管理负担的费用时,不用上述的公式,如果用上述的公式,则最后求得的金额存在差异。

因此要用倒挤的方法求行政管理部门负担的费用,运输车间对外分配的总费用为2 400+200-150=2 450(元),减去分配给基本生产车间的费用980.10元和816.75元,则行政管理部门负担的运输车间的费用=2 450-980.10-816.75=653.15(元);

机修车间对外分配的总费用为行政管理部门负担的机修车间的费用=4 700-0.5×400+0.3×500=4 650(元),减去分配给基本生产车间的费用2 376.82元和1 756.78元,则行政管理部门负担的运输车间的费用=4 650-2 376.82-1 756.78=516.4(元)。

第7题:

金额单位:元

该企业辅助生产车间不单独设置“制造费用”科目。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(5)假定采用交互分配法分配辅助生产费用,下列关于各个车间分配费用的表述正确的是()。

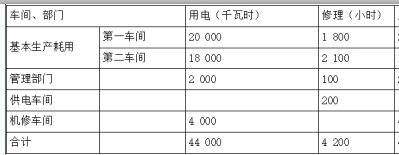

B.第二车间基本生产耗用的费用总额为33600元

C.供电车间应分配给管理部门的费用为1680元

D.机修车间应分配给管理部门的费用为880元

第一车间基本生产耗用:20 000×0.84=16 800(元);

第二车间基本生产耗用:18 000×0.84=15 120(元);

管理部门:2 000×0.84=1 680(元);

机修车间对外分配率=35 200÷(4 200-200)=8.8(元/小时);

第一车间基本生产耗用:1 800×8.8=15 840(元);

第二车间基本生产耗用:2 100×8.8=18 480(元);

管理部门:100×8.8=880(元);

第一车间基本生产耗用的费用总额:16 800+15 840=32 640(元);

第一车间基本生产耗用的费用总额:15 120+18 480=33 600(元);

对外分配会计分录:

借:制造费用——第一车间 32 640

——第二车间 33 600

管理费用 2 560

贷:生产成本——辅助生产成本——供电车间 33 600

? ——机修车间 35 200

第8题:

辅助生产费用交互分配法的交互分配是在下列各单位之间的分配:()

A、辅助生产车间与基本生产车间

B、企业内部各生产车间

C、企业各生产车间、部门

D、各辅助生产车间、部门

第9题:

金额单位:元

该企业辅助生产车间不单独设置“制造费用”科目。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(1)假定采用直接分配法分配辅助生产费用,下列表述正确的是()。

B.机修车间的分配率为8.4

C.供电车间的分配率为0.8

D.机修车间的分配率为8

供电车间的分配率=35 200÷(44 000-4 000)=0.88(元/千瓦时);

机修车间的分配率=33 600÷(4 200-200)=8.4(元/小时)。

第10题:

B.96

C.600

D.50