银行招聘考试(综合知识)

甲企业拟建造一项生产设备,预计建设期为1年,所需原始投资100万元于建设起点一次投入。该设备预计使用寿命为4年,使用期满报废清理时残值5万元。该设备折旧方法采用双倍余额递减法。该设备投产后每年增加净利润30万元。假定适用的行业基准折现率为10%。计算项目计算期内各年的净现金流量;

题目

甲企业拟建造一项生产设备,预计建设期为1年,所需原始投资100万元于建设起点一次投入。该设备预计使用寿命为4年,使用期满报废清理时残值5万元。该设备折旧方法采用双倍余额递减法。该设备投产后每年增加净利润30万元。假定适用的行业基准折现率为10%。计算项目计算期内各年的净现金流量;

相似问题和答案

第1题:

甲企业拟对外投资一项目,建设期为2年,使用期为6年,企业预计的投资报酬率为 8%,且年均从该项目获得的收益为500万元。则该企业现在的投资额为( )万元。 (已知年利率为8%时,8年的年金现值系数5.7466,2年的年金现值系数为1.7833)。

A.2 873.3

B.891.65

C.1 981.65

D.2 358.65

解析:

第2题:

B.建设期内直接用于工程建造、设备购置及其安装的建设投资

C.为完成工程项目建设,在建设期内投入且形成现金流出的全部费用

D.在建设期内预计或实际支出的建设费用

第3题:

甲企业拟对外投资一项目,项目开始时一次性总投资1 000万元,建设期为2年,使用期为6年。若企业要求的年投资报酬率为8%,则该企业年均从该项目获得的收益为( )万元。(已知PVA8%,8=5.7466,PVA8%,2=1.7833)。

A.166.66

B.174.02

C.252.31

D.280.38

解析:根据题意可以列出算式P=A×(PVA8%,8-PVA8%,2),所以A=P/(PVA8%,8-PVA8%,2)=1000/(5.7466-1.7833)=252.31(万元)。

第4题:

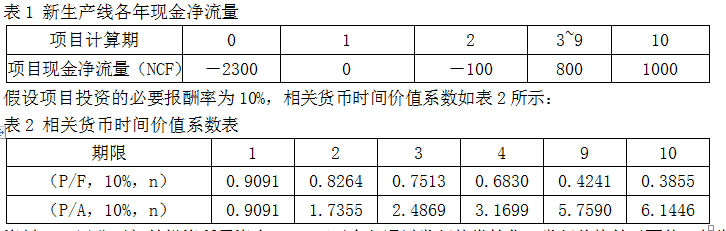

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料一,新生产线包含建设期的静态投资回收期为( )

B.3年

C.5年

D.6年

第5题:

B、550

C、600

D、850

第6题:

某企业拟购建一项生产设备。预计建设期为1年,所需原始投资200万元于建设期开始时一次投入。该设备预计使用寿命为5年,使用期满报废清理时无残值,折旧方法采用直线法。设备投产后每年增加净利润60万元。假定适用的折现率为10%。要求: (1)计算项目计算期内各年净现金流量。 (2)计算项目净现值,并评价其可行性。 [附:利率为10%,期限为5的年金现值系数(P/A,10%,5)=3.7908 利率为10%,期限为6的年金现值系数(P/A,10%,6)=4.3553 利率为10%,期限为1的复利现值系数(P/F,10%,1)=0.9091]

第7题:

B、41.25万元

C、45万元

D、56.25万元

第8题:

甲企业拟建造一项生产设备。预计建设期为2年,所需原始投资450万元(均为自有资金)于建设起点一次投入。该设备预计使用寿命为5年,使用期满报废清理残值为50万元。该设备折旧方法采用直线法。该设备投产后每年增加息税前利润为100万元,所得税率为25%,项目的行业基准利润率为20%。要求:(1)计算项目计算期内各年净现金流量;(2)计算该设备的静态投资回收期;(3)计算该投资项目的总投资收益率(ROI);(4)假定适用的行业基准折现率为10%,计算项目净现值。

第1~2年净现金流量(NCF1~2)=0(万元)

第3~6年净现金流量(NCF3~6)=100×(1-25%)+(450-50)/5=155(万元)

第7年净现金流量(NCF7)=155+50=205(万元)

(2)不包括建设期的静态投资回收期=450/155=2.9(年)

包括建设期的静态投资回收期=2+2.9=4.9(年)

(3)总投资收益率=100/450=22.22%

(4)净现值(NPV)=-450+155×[(P/A,10%,7)-(P/A,10%,2)]+50×(P/F,10%,7)=-450+155×(4.8684-1.7355)+50×0.5132=-450+485.6+25.66=61.26(万元)

第9题:

B.244.6

C.252.46

D.280.38

第10题:

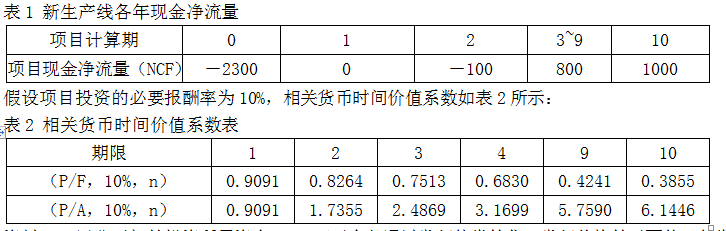

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料二,假设不考虑货币时间价值,债券筹资的资本成本为( )

B.8.33%

C.6.25%

D.7.69%