保险从业资格考试

某寿险公司在进行财务分析时,将公司投资收益率与同行业平均投资收益率进行比较,以确定造成差异的主要原因。该分析方法为()。A、比率分析法B、趋势分析法C、比较分析法D、因素分析法

题目

某寿险公司在进行财务分析时,将公司投资收益率与同行业平均投资收益率进行比较,以确定造成差异的主要原因。该分析方法为()。

- A、比率分析法

- B、趋势分析法

- C、比较分析法

- D、因素分析法

参考答案和解析

相似问题和答案

第1题:

E寿险公司在对某款寿险产品定价时,预定利率设定为2.5%。在经营过程,其投资收益率为3%,则会形成()。

A、费差益

B、费差损

C、利差损

D、利差益

第2题:

此题为判断题(对,错)。

第3题:

A、利差益

B、利差损

C、投资益

D、投资损

第4题:

B、偿债备付率

C、财务内部收益率

D、借款偿还期

由“图1Z101022经济效果评价指标体系”可知,B、D为偿债能力分析指标;A为静态指标。

第5题:

A寿险公司持有B寿险公司40%的股权,A寿险公司采用权益法核算该笔股权投资。若A寿险公司收到B寿险公司分配的现金股利时,A寿险公司应当( )。

A.确认为当期投资收益

B.增加长期股权投资的账面价值

C.减少长期股权投资的账面价值

D.冲减当期投资收益

解析:寿险公司在权益法下收到被投资企业的现金股利应冲减长期股权投资的账面价值

第6题:

下列关于寿险公司资产管理的描述中,不正确的是( )。

A.寿险公司资产管理的长期目标是实现企业价值的最大化

B.寿险公司进行资产管理时,应当将投资风险限制在可承受范围之内

C.寿险公司资产管理时只需负责资产组合,不需要考虑资产与负债的匹配问题

D.资产管理可以帮助寿险公司提高投资收益,增强新型产品竞争力

第7题:

财务报表的比较分析方法包括( )。 A.单个年度的财务比率分析 B.对公司不同时期的财务报表比较分析 C.与同行业其他公司之间比较分析 D.与不同行业其他公司的比较分析

考点:熟悉常用的比较方法。见教材第五章第三节,P202。

第8题:

A、利差益

B、利差损

C、投资益

D、投资损

第9题:

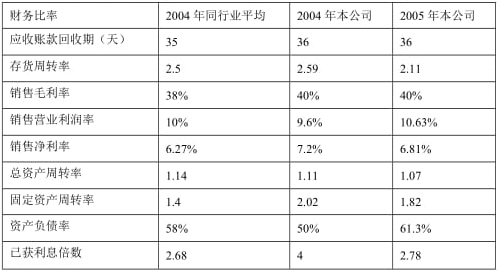

某公司2010年销售收入为62500万元,比上年提高28%,有关财务比率为:

说明:该公司正处于免税期。要求(1)运用杜邦财务分析原理,比较2009年该公司与同行业平均净资产收益率,定性分析差异的原因。(2)运用杜邦财务分析的原理,比较2010年与2009年净资产收益率,定性分析其变化原因。

本公司:

权益乘数:1/(1-50%)=2

净资产收益率=销售净利率×资产周转率×权益乘数

=7.2%×1.11×2=15.98%

全行业:

权益乘数=1/(1-58%)=2.38

行业平均净资产收益率=6.27%×1.14×2.38=17.02%

销售净利率高于同行业水平,是因为销售成本率比同行业低2%,或毛利率高2%,利息率较同行业低1.33%。资产周转率低于同行业水平0.03次,主要原因是应收账款回收慢。权益乘数低于同行业水平,因为负债较少。

(2)2010年与2009年比较:

2009年净资产收益率=7.2%×1.11×2=15.98

2010年净资产收益率=6.81%×1.07×1/(1-613.%)=18.83%

销售净利率比1999年低0.39%,主要原因是销售净利率上升了1.42%。资产周转率下降,主要是因为固定资产和存货周转率下降。权益乘数增加,主要是负债增加。

第10题:

Ⅰ准确预测公司股票价格Ⅱ评价公司风险

Ⅲ得到反映公司发展趋势方面的信息Ⅳ计算投资收益率

B、Ⅰ、Ⅱ、Ⅳ

C、Ⅰ、Ⅲ、Ⅳ

D、Ⅱ、Ⅲ、Ⅳ