保险从业资格考试

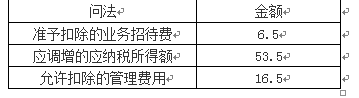

甲寿险公司2015年营业收入为4000万元,当年责任准备金2000万元,赔款支出600万元,公益性支出100万元(通过公益性社会团体),业务招待费50万元。假设甲寿险公司适用的所得税税率为25%。假设不考虑其他因素,回答以下相关问题。甲寿险公司年度应缴纳的企业所得税金额为()万元。A、301.1B、312.5C、320D、500

题目

甲寿险公司2015年营业收入为4000万元,当年责任准备金2000万元,赔款支出600万元,公益性支出100万元(通过公益性社会团体),业务招待费50万元。假设甲寿险公司适用的所得税税率为25%。假设不考虑其他因素,回答以下相关问题。甲寿险公司年度应缴纳的企业所得税金额为()万元。

- A、301.1

- B、312.5

- C、320

- D、500

相似问题和答案

第1题:

A寿险公司2005年度有关数据如下:

1.保费收入为61000万元,没有分入保费;

2.保险业务支出33000万元,其中,分保费支出2000万元,赔款支出600万元;3.短期险的保费收入为4800万元,分出保费为1000万元;

4.未决赔款准备金年初数为75万元,年末数为115万元;未到期责任准备金年初数为1600万元;寿险责任准备金年初数为50000万元,年末数为76000万元;长期健康险责任准备金年初数为1800万元,年末数为4600万元。

5.投资收益1400万元,利息收入2200万元,其他收入15万元,保户红利支出72万元,其他支出3万元,利息支出0。

6.营业外收入和营业外支出均为0。

7.该公司不经营投资连结保险,也未从事过证券回购业务。8.所得税为700万元。

2.如果A寿险公司按年平均估算法提取未到期责任准备金,则该公司短期险2005年末应计提未到期责任准备金( )万元。

A.3800

B.2400

C.1900

D.1000

参考答案:C

解析:未到期责任准备金=(4800-100)×50%=1900万

第2题:

B.16.5

C.29.5

D.53.5

第3题:

甲公司应收乙公司货款800万元。经磋商,双方同意按600万元结清该笔货款。甲公司已经为该笔应收账款计提了100万元坏账准备。在债务重组日,该事项对甲公司和乙公司的影响分别为( )。

A.甲公司资本公积减少200万元,乙公司资本公积增加200万元

B.甲公司营业外支出增加100万元,乙公司资本公积增加200万元

C.甲公司营业外支出增加200万元,乙公司营业外收入增加200万元

D.甲公司营业外支出增加100万元,乙公司营业外收入增加200万元

解析:甲公司因该项债务重组应确认的营业外支出为(800-100)-600=100(万元);而乙公司应增加资本公积为800-600=200(万元)。

第4题:

B.100

C.115

D.112.5

第5题:

B.300

C.301

D.289.75

②应交所得税=441×25%=110.25(万元);

③递延所得税资产借记12.5万元(=50×25%);

④递延所得税负债贷记2.5万元(=10×25%);

⑤所得税费用=110.25-12.5+2.5=100.25(万元)

⑥净利润=400-100.25=299.75(万元)。

第6题:

A寿险公司2005年度有关数据如下:

1.保费收入为61000万元,没有分入保费;

2.保险业务支出33000万元,其中,分保费支出2000万元,赔款支出600万元;3.短期险的保费收入为4800万元,分出保费为1000万元;

4.未决赔款准备金年初数为75万元,年末数为115万元;未到期责任准备金年初数为1600万元;寿险责任准备金年初数为50000万元,年末数为76000万元;长期健康险责任准备金年初数为1800万元,年末数为4600万元。

5.投资收益1400万元,利息收入2200万元,其他收入15万元,保户红利支出72万元,其他支出3万元,利息支出0。

6.营业外收入和营业外支出均为0。

7.该公司不经营投资连结保险,也未从事过证券回购业务。8.所得税为700万元。

3.A寿险公司2005年未到期责任准备金的提转差是( )万元。

A.1900

B.2400

C.300

D.1600

参考答案:C

解析:未到期责任准备金=1900-1600=300万

第7题:

B.16.5

C.29.5

D.53.5

当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。

第8题:

甲公司2009年实现营业收入为1000万元,其中现销收入550万元,赊销收入450万元;当年收回以前年度赊销收入380万元,当年预收货款120万元,预付货款30万元,当年因销售退回支付的现金20万元,当年购货推出收到的现金40万元,则甲公司当年销售商品提供劳务收到的现金为()。

A.990万元

B.1030万元

C.1100万元

D.1150万元

550+380+120-20=1030

第9题:

B.300

C.301

D.289.75

②应交所得税=441×25%=110.25(万元);

③递延所得税资产借记12.5万元(=50×25%);

④递延所得税负债贷记2.5万元(=10×25%);

⑤所得税费用=110.25-12.5+2.5=100.25(万元)

⑥净利润=400-100.25=299.75(万元)。

第10题:

某公司2011年营业收入为350万元,当年营业成本为200万元,费用支出为70万元,请计算该公司2011年销售利润率().

- A、20%

- B、22.86%

- C、42.86%

- D、35%

正确答案:B