中级会计

甲公司系增值税一般纳税人,发生的有关经济业务如下:(1)2014年1月1日,甲公司向丙银行贷款1600万元专门用于已开工的厂房建设,年利率为6%,贷款期限为3年,并已全部用于支付工程款,2015年1月1日甲公司向丁银行贷款1200万元(该借款没有专门用途),每年年末付息、年利率为7%,贷款期限为3年。(2)2015年4月1日和7月1日,甲公司因厂房建设支付工程款的需要分别使用从丁银行取得的贷款400万元和200万元。(3)2015年12月2日,根据厂房建设需要,甲公司自乙公司采购设备一台,不含增值税的价款

题目

甲公司系增值税一般纳税人,发生的有关经济业务如下: (1)2014年1月1日,甲公司向丙银行贷款1600万元专门用于已开工的厂房建设,年利率为6%,贷款期限为3年,并已全部用于支付工程款,2015年1月1日甲公司向丁银行贷款1200万元(该借款没有专门用途),每年年末付息、年利率为7%,贷款期限为3年。 (2)2015年4月1日和7月1日,甲公司因厂房建设支付工程款的需要分别使用从丁银行取得的贷款400万元和200万元。 (3)2015年12月2日,根据厂房建设需要,甲公司自乙公司采购设备一台,不含增值税的价款为800万元,增值税税额为136万元,款项尚未支付,已取得增值税专用发票。 (4)甲公司发生财务困难,2016年1月1日,与丁银行协商并达成协议,对丁银行的贷款进行债务重组,2015年12月31日丁银行对该项贷款计提坏账准备50万元,丁银行同意将该笔贷款期限延长至2018年12月31日,免除积欠的剩余利息84万元,本金减至1000万元,年利率降到6%,利息仍按年支付,同时规定,自2016年起,若甲公司当年盈利,则年利率恢复至7%,若当年未盈利,则年利率维持6%,甲公司估计在债务重组后的未来3年间均很可能盈利。 假设甲公司建设的厂房于2015年12月31日达到预定可使用状态,除此厂房建设外,甲公司无其他工程建设项目;不考虑其他相关税费。 计算甲公司因与丁银行进行债务重组应确认的债务重组利得,编制甲公司债务重组日的会计分录。

相似问题和答案

第1题:

M公司为增值税一般纳税人,9月购入原材料1000公斤,每公斤不含税单价为100元,发生运杂费500元(不考虑运费抵扣增值税),入库前发生挑选整理费用600元,途中合理耗损15公斤。甲公司系增值税一般纳税人,适用增值税率为17%。该批材料的单位成本为( )元/公斤。

A.102.64

B.119.90

C.101.41

D.100.90

第2题:

B.1160000元

C.1400000元

D.2400000元

“利润分配一未分配利润”科目的贷方余额=(4000000-1600000)×(1-10%)-1000000=1160000(元)

第3题:

M公司为增值税一般纳税人,9月购入原材料1 000千克,每千克不含税单价为100元,发生运杂费500元(不考虑运费抵扣增值税),入库前发生挑选整理费用600元,途中合理耗损15千克。甲公司系增值税一般纳税人,适用增值税率为17%。该批材料的单位成本为( )元/千克。 A.102.64 B.119.90 C.101.41 D.100.90

【考点】材料单位成本的计算

【解析】材料采购成本是指企业从外部购入原材料等所实际发生的全部支出,包括购入材料支付的购买价和采购费用,如材料购入过程中的运输费、装卸费、保险费、运输途中的合理损耗、入库前的整理挑选费等。本题中,原材料的单位成本=原材料的采购总成本÷总数量=(1 000×100+500+600)÷(1 000-15)≈102.64(元)。故选A。

第4题:

B.86

C.62

D.78

第5题:

B.457.5

C.516

D.450

第6题:

甲公司购入某种材料2 000公斤,每公斤不含税单价为100元,发生运杂费1 000元(不考虑运费抵扣增值税),入库前发生挑选整理费用800元,途中合理损耗10公斤。甲公司系增值税一般纳税人,适用增值税税率为17%。该批材料的单位成本为_____元/公斤。

A.117.90

B.118.49

C.101.41

D.100.90

第7题:

B.41600

C.39392

D.41854

第8题:

资料:甲公司为一般纳税人,适用的增值税税率为17%,20×8年发生下列经济业务:

(1)甲公司接受投资转入一批商品,该批商品计税价格为240000元,增值税额为40800元。

(2)甲公司购进的某批材料发生非常损失,该批材料价值80000元,进项税额为13600元,经批准,作“营业外支出”处理。

(3)甲公司领用本公司的产品一批用于在建工程,该批产品成本为1440000元,售价为1920000元,增值税销项税额为326400元。

(4)甲公司将自己生产的产品一批捐赠给某学校,该批产品成本为2740000元,销售价为3040000元,增值税销项税额为516800元。

(5)甲公司交纳本月增值税3360000元。

(6)甲公司销售产品一批,开出普通发票,金额为140400元,款项尚未收到。

要求:根据以上资料(1)~(6)编制有关的会计分录。

(1)借:库存商品 240 000

应交税费-应交增值税(进项税额)40 800

贷:实收资本 280 800

(2)批准前:

借:待处理财产损溢 93 600

贷:原材料 80 000

应交税费-应交增值税(进项税额转出) 13 600

批准后:

借:营业外支出 93 600

贷:待处理财产损溢 93 600

(3)借:在建工程 1 766 400

贷:库存商品 1 440 000

应交税费-应交增值税(销项税额) 326 400

(4)借:营业外支出 3 256 800

贷:库存商品 2 740 000

应交税费-应交增值税(销项税额) 516 800

(5)借:应交税费-应交增值税(已交税金) 3 360 000

贷:银行存款 3 360 000

(6)借:应收账款 140 400

贷:主营业务收入 120 000

应交税费-应交增值税(销项税额) 20 400

第9题:

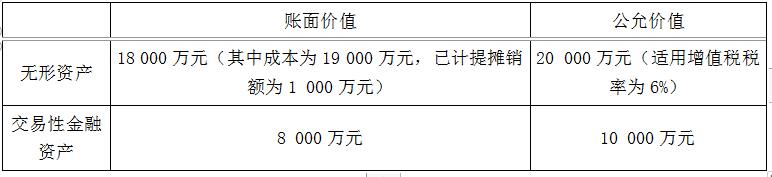

资料一:2020年4月30日,甲公司与乙公司的控股股东A公司签订股权转让协议,甲公司以两项资产作为对价支付给A公司,A公司以其所持有乙公司80%的股权作为支付对价。2020年5月31日甲公司与A公司的股东大会批准收购协议。2020年6月30日甲公司将作为对价的资产所有权转移给A公司,参与合并各方已办理了必要的财产权交接手续。甲公司于当日起控制乙公司财务和经营政策。

资料二:2020年6月30日甲公司作为对价的资产资料如下:

甲公司已开出增值税专用发票,销项税额为1 200万元。购买日乙公司可辨认净资产的账面价值为37 000万元,可辨认净资产的公允价值为38 000万元。此外甲公司发生审计评估咨询费用320万元(不考虑增值税)。

资料三:甲公司与A公司在交易前不存在任何关联方关系,合并前甲公司与乙公司未发生任何交易。甲公司与乙公司采用的会计政策相同。不考虑所得税影响。

根据上述资料,甲公司会计处理?

理由:甲公司与A公司在此项交易前不存在任何关联方关系。

(2)购买日为2020年6月30日

企业合并成本=20 000×1.06+10 000=31 200(万元)

购买日合并商誉=31 200-38 000×80%=800(万元)

(3)会计分录

借:长期股权投资 31 200

累计摊销 1 000

贷:无形资产 19 000

资产处置损益 (20 000-18 000)2 000

应交税费——应交增值税(销项税额) 1 200

交易性金融资产 8 000

投资收益 (10 000-8 000)2 000

借:管理费用 320

贷:银行存款 320

第10题:

B.33800

C.32006

D.26026