中级会计

当某上市公司的β系数大于0时,下列关于该公司风险与收益表述中,正确的是()。A、系统风险高于市场组合风险B、资产收益率与市场平均收益率呈同向变化C、资产收益率变动幅度小于市场平均收益率变动幅度D、资产收益率变动幅度大于市场平均收益率变动幅度

题目

当某上市公司的β系数大于0时,下列关于该公司风险与收益表述中,正确的是()。

- A、系统风险高于市场组合风险

- B、资产收益率与市场平均收益率呈同向变化

- C、资产收益率变动幅度小于市场平均收益率变动幅度

- D、资产收益率变动幅度大于市场平均收益率变动幅度

相似问题和答案

第1题:

关于β系数,下列叙述错误的是( )。

A.某股票β值大于1,则其风险大于市场平均风险

B.某股票β值等于1,则其风险等于市场平均风险

C.某股票β值小于1,则其风险小于市场平均风险

D.β值越小,该股票收益率越高

解析:β值越小,市场风险也越小,风险越小则投资收益率也越低。

第2题:

B.β系数衡量系统风险,所以β系数不能小于0

C.β系数等于0,表示没有系统风险

D.证券资产组合的系统风险等于所有单项资产β系数的加权平均数

E.β系数越大,表明非系统风险越大

第3题:

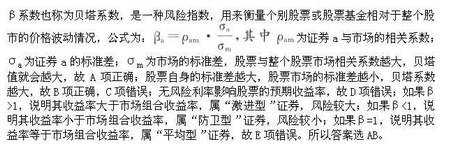

当某上市公司的β系数大于0时,下列关于该公司风险与收益的表述中,正确的是()。

A.系统风险高于市场组合风险

B.资产收益率与市场平均收益率呈同向变化

C.资产收益率变动幅度小于市场平均收益率变动幅度

D.资产收益率变动幅度大于市场平均收益率变动幅度

β系数是反映资产收益率与市场平均收益率之间变动关系的一个量化指标,β系数大于0,则说明资产收益率与市场平均收益率呈同向变化,所以选项B的表述正确;市场组合的β系数=1,由于不知道该上市公司口系数的具体数值,所以无法判断该上市公司系统风险与市场组合系统风险谁大谁小,也无法判断该上市公司资产收益率与市场平均收益率之间变动幅度谁大谁小。

第4题:

B.当两种资产的收益相关系数为1时,投资组合的风险收益曲线变为直线

C.当两种资产的收益相关系数为-0.5变为0.5时,投资组合的风险收益曲线弧度减少

D.当两种资产的收益相关系数为-1时,投资组合的风险收益曲线与代表预期收益率的纵轴相交

第5题:

B、该公司财务风险比较大

C、如果收入增长,则每股收益增长率是收入增长率的3倍

D、该公司经营杠杆系数和财务杠杆系数均大于1

【考点“联合杠杆系数的衡量”】

第6题:

关于p系数,下列叙述错误的是( )。

A.某股票p系数大于1,则其风险大于平均市场风险

B.某股票β系数等于1,则其风险等于平均市场风险

C.某股票β系数小于l,则其风险小于平均市场风险

D.β值越小,该股票收益率越高

β系数越大,市场风险越大,要求的报酬率越高,因此D选项是错误的。

第7题:

B、某股票的β值反映该股票收益率变动与整个股票市场收益率变动之间的相关程度

C、投资组合的β系数一定会比组合中任一单项证券的β系数低

D、β系数反映的是证券的系统风险

第8题:

关于β系数,以下叙述正确的有( )。

A.当β=1时,其系统风险与市场组合的风险一致

B.当β>1时,其系统风险大于市场组合的风险

C.当β<1时,其系统风险小于市场组合的风险

D.当β<0时,表明资产与市场平均收益的变化方向相反

第9题:

B.股票价格自身的标准差越大,贝塔系数越大

C.整个股票市场的标准差越大,贝塔系数越大

D.无风险利率越大,贝塔系数越大

E.某资产的贝塔系数大于零,说明该资产风险大于市场平均风险

第10题:

B.某股票的β值反映该股票收益率变动与整个股票市场收益率变动之间的相关程度

C.投资组合的β系数一定会比组合中任一单项证券的β系数低

D.β系数反映的是证券的系统风险