中级会计

某公司计划投资建设一条新生产线,投资总额为60万元,预计新生产线投产后每年可为公司新增净利润4万元,生产线的年折旧额为6万元,则该投资的静态回收期为()年。A、5B、6C、10D、15

题目

某公司计划投资建设一条新生产线,投资总额为60万元,预计新生产线投产后每年可为公司新增净利润4万元,生产线的年折旧额为6万元,则该投资的静态回收期为()年。

- A、5

- B、6

- C、10

- D、15

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

被估资产为某企业的彩电生产线,由于彩电供过于求,预计今后该生产线的利用率仅为70%。该生产线的规模经济效益指数为0.6,重置成本为1000万元,成新率为60%,功能性损耗为100万元,该生产线的经济性贬值额约为( )

A.190万元

B.96万元

C.100万元

D.90万元

正确答案:B

(1000×60%-100)(1-0.70.6)=96.32万元

第2题:

某公司计划投资建设一条新生产线,投资总额为60万元,预计新生产线投产后每年可为公司新增税后净利(不考虑利息费用)4万元,生产线的年折旧额为6万元,则该投资的静态回收期为:

A.5年

B.6年

C.10年

D.15年

B.6年

C.10年

D.15年

答案:B

解析:

静态投资回收期=原始投资额/每年现金净流量,每年现金净流量=4+6=10(万元),原始投资额为60万元,所以静态投资回收期=60/10=6(年),选项B正确。

第3题:

某公司准备购置一条新的生产线。新生产线使公司年利润总额增加400万元,每年折旧增加20万元,假定所得税率为25%,则该生产线项目的年净营业现金流量为( )万元。 A.300 B.320 C.380 D.420

正确答案:B

本题考查营业现金流量的计算。年净营业现金流量=净利+折旧=400×(1-25%)+20=320(万元)。

本题考查营业现金流量的计算。年净营业现金流量=净利+折旧=400×(1-25%)+20=320(万元)。

第4题:

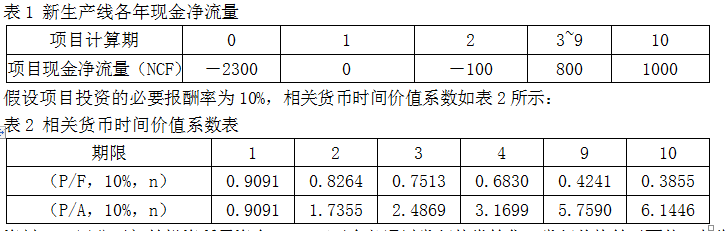

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料一,新生产线项目的净现值为( )

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料一,新生产线项目的净现值为( )

A.620.54万元

B.1139.02万元

C.1221.66万元

D.836.16万元

B.1139.02万元

C.1221.66万元

D.836.16万元

答案:C

解析:

净现值=800×[(P/A,10%,9)-(P/A,10%,2)]+1000×(P/F,10%,10)-2300-100×(P/F,10%,2)=800×(5.7590-1.7355)+1000×0.3855-2300-100×0.8264=1221.66(万元)

第5题:

某公司计划投资一条新的生产线,生产线建成投产后,预计公司年销售额增加1000万,年付现成本增加750万,年折旧额增加50万元,企业所得税税率为25%,则该项目每年净营业现金流量是( )万元。

A.50

B.150

C.200

D.700

B.150

C.200

D.700

答案:C

解析:

本题考查每年净营业现金流量的计算。每年净营业现金流量=净利+折旧=税后收入-税后付现成本+折旧抵税=(1000-750)×(1-25%)+50×25%=200(万元)。

第6题:

甲企业2008年6月20日购入一条生产线投入使用,该生产线原价l 000万元,八成新,预计尚可使用年限为5年,预计净残值为50万元,采用年数总和法计提折旧,2008年12月31日该生产线的可收回金额为600万元,预计尚可使用年限为3年,预计净残值为零,2009年12月31日甲企业共计提的折旧额为( )万元。

A.125

B.300

C.425

D.420

正确答案:C

2008年该生产线计提的折旧额=(1 000×80%一50)×5/15÷2-125(万元),2008年12月31日计提减值准备后的账面价值为600万元,所以2009年应计提折旧额一600×3/6-300(万元),所以2009年12月31日止甲企业共计提的折旧额为=125+300=425(万元)。

2008年该生产线计提的折旧额=(1 000×80%一50)×5/15÷2-125(万元),2008年12月31日计提减值准备后的账面价值为600万元,所以2009年应计提折旧额一600×3/6-300(万元),所以2009年12月31日止甲企业共计提的折旧额为=125+300=425(万元)。

第7题:

A企业购建一条新的生产线,该生产线预计可以使用5年,估计每年年末的现金净流量为25万元。假设年利率为12%(PVIF12%,5=0.5674,PVIFA12%,5=3.6048),则该生产线未来现金净流量的现值为:

A、14.19万元

B、90.12万元

C、92万元

D、100万元

B、90.12万元

C、92万元

D、100万元

答案:B

解析:

本题考查后付年金现值和终值的计算。未来现金净流量的现值=25×PVIFA12%,5=25×3.6048=90.12(万元)

第8题:

某企业计划投资10万元建设一条生产线,预计投资后每年可获净利润 1.5万元,年折旧率为10%,则静态投资回收期为( )年。

A.3

B.5

C.4

D.6

参考答案:C

第9题:

甲公司计划投资一条新的生产线,项目一次性总投资800万元,建设期为3年,经营期为10年,经营期每年可产生现金净流量230万元。若当前市场利率为9%,则该项目的净现值为( )万元。

A.93.87

B.676.07

C.339.79

D.921.99

B.676.07

C.339.79

D.921.99

答案:C

解析:

该项目的净现值=-800+230×(P/A,9%,10)×(P/F,9%,3)=339.79(万元),选项C正确。参考教材P81。

第10题:

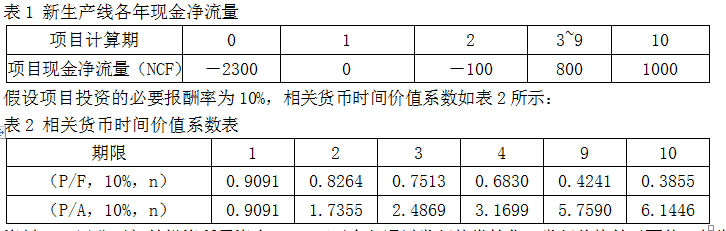

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料一,新生产线包含建设期的静态投资回收期为( )

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料一,新生产线包含建设期的静态投资回收期为( )

A.4年

B.3年

C.5年

D.6年

B.3年

C.5年

D.6年

答案:C

解析:

包括建设期的静态投资回收额=2+2400/800=5(年)