中级会计

甲公司为居民企业,2017年度有关财务收支情况如下: (1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元。 (2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元。 (3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元。 已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。甲公司2017年度企业所得税应纳税所得额是()万元。A、1720B、1585C、180

题目

甲公司为居民企业,2017年度有关财务收支情况如下: (1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元。 (2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元。 (3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元。 已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。甲公司2017年度企业所得税应纳税所得额是()万元。

- A、1720

- B、1585

- C、1805

- D、1820

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

甲公司为符合条件的小型微利企业,经主管税务机关核定,2017年度亏损8万元,2018年度亏损3万元,假定2019年度甲公司盈利16万元,无其他需要纳税调整的事项。甲公司2019年度应缴纳的企业所得税税额为( )万元。

A.1

B.0.25

C.0.5

D.3.2

B.0.25

C.0.5

D.3.2

答案:B

解析:

(1)企业某一纳税年度发生的亏损,可以用下一年度的所得弥补,下一年度的所得不足以弥补的,可以逐年延续弥补,一般情况下弥补期限最长不超过5年;因此,2017年度、2018年度的亏损均可用2019年度的盈利弥补。(2)对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。(3)该小微企业应该缴纳企业所得税=(16-8-3)×25%×20%=0.25(万元)。

第2题:

(2018年)甲公司为符合条件的小型微利企业,经主管税务机关核定,2015年度亏损8万元,2016年度亏损3万元,2017年度盈利16万元,无其他需要纳税调整的事项。甲公司2017年度应缴纳的企业所得税税额为( )万元。

A.1

B.0.25

C.0.2

D.3.2

B.0.25

C.0.2

D.3.2

答案:B

解析:

应纳税所得额=收入总额-免税收入-不征税收入-各项扣除-允许弥补的以前年度亏损=16-8-3=5(万元),因甲公司为小微企业,享受减半优惠政策,并按20%税率交所得税,应交所得税额=5×50%×25%=0.25(万元)。@##

第3题:

(2011年)2011年4月,某审计组对甲公司2010年度财务收支情况进行审计。有关的情况和资料如下:

销售部经理负责公司销售业务。具体的产品销售折扣由销售人员根据客户情况谈判决定。

“资料1”所述情况违反了内部控制的要求,具体是( )。

销售部经理负责公司销售业务。具体的产品销售折扣由销售人员根据客户情况谈判决定。

“资料1”所述情况违反了内部控制的要求,具体是( )。

A.实物控制

B.业务授权控制

C.独立检查

D.凭证与记录控制

B.业务授权控制

C.独立检查

D.凭证与记录控制

答案:B

解析:

选项B,销售折扣要经过授权批准,不能由销售人员直接决定。

第4题:

(2018年)甲居民企业2013年设立,2013-2017年未弥补亏损前的所得情况如下:

假设无其他纳税调整项目,甲居民企业2017年度企业所得税应纳税所得额为( )。

假设无其他纳税调整项目,甲居民企业2017年度企业所得税应纳税所得额为( )。

A.200万元

B.160万元

C.210万元

D.260万元

B.160万元

C.210万元

D.260万元

答案:B

解析:

2013年20万元的亏损2014年弥补。2015年的亏损,2016年弥补180万元,2017年弥补40万元。

第5题:

(2016年)甲公司为居民企业, 2014年度有关财务收支情况如下:

( 1)销售商品收入 5000万元,出售一台设备收入 20万元,转让一宗土地使用权收入 300万元,从其直接投资的未上市居民企业分回股息收益 80万元。

( 2)税收滞纳金 5万元,赞助支出 30万元,被没收财物的损失 10万元,环保罚款 50万元。

( 3)其他可在企业所得税前扣除的成本、费用、税金合计 3500万元。

已知:甲公司 2012年在境内 A市登记注册成立,企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

4. 下列关于甲公司企业所得税征收管理的表述中,正确的是( )。

( 1)销售商品收入 5000万元,出售一台设备收入 20万元,转让一宗土地使用权收入 300万元,从其直接投资的未上市居民企业分回股息收益 80万元。

( 2)税收滞纳金 5万元,赞助支出 30万元,被没收财物的损失 10万元,环保罚款 50万元。

( 3)其他可在企业所得税前扣除的成本、费用、税金合计 3500万元。

已知:甲公司 2012年在境内 A市登记注册成立,企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

4. 下列关于甲公司企业所得税征收管理的表述中,正确的是( )。

A.甲公司2014纳税年度自2014年1月1日起至2014年12月31日止

B.甲公司应当于每月终了之日起15日内,向税务机关预缴企业所得税

C.甲公司应当自2014年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报

表,并汇算清缴

D.甲公司企业所得税的纳税地点为A市

B.甲公司应当于每月终了之日起15日内,向税务机关预缴企业所得税

C.甲公司应当自2014年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报

表,并汇算清缴

D.甲公司企业所得税的纳税地点为A市

答案:A,B,C,D

解析:

第6题:

甲公司为符合条件的小型微利企业,经主管税务机关核定, 2017 年度亏损8 万元, 2018 年度亏损 3 万元,假定 2019 年度甲公司盈利 16 万元,无其他需要纳税调整的事项。甲公司 2019 年度应缴纳的企业所得税税额为( )万元。

A.1

B.0.25

C.0.5

D.3.2

B.0.25

C.0.5

D.3.2

答案:B

解析:

对小型微利企业年应纳税所得额不超过 100 万元的部分,减按 25% 计入应纳税所得额,按 20% 的税率缴纳企业所得税。该小微企业应该缴纳企业所得税 = ( 16-8-3 )× 25% × 20%=0.25 (万元)。

第7题:

我国甲公司在A国设立分公司乙,已知乙公司在A国的2017年纳税年度为2017年8月1日-2018年7月31日,那么乙公司2017年纳税年度对应我国( )纳税年度。

A.2015年

B.2016年

C.2017年

D.2018年

B.2016年

C.2017年

D.2018年

答案:D

解析:

企业在境外投资设立不具有独立纳税地位的分支机构,其纳税年度与我国规定不一致的,与我国纳税年度当年度相对应的境外纳税年度,应为在我国有关纳税年度中任何一日结束的境外纳税年度,所以乙公司2017年纳税年度在我国2018年度中的7月份结束,则对应我国2018年纳税年度。

第8题:

甲居民企业2015年设立,2015年-2019年未弥补亏损前的所得情况如下:

假设无其他纳税调整项目,甲居民企业2019年度企业所得税应纳税所得额为( )万元。

假设无其他纳税调整项目,甲居民企业2019年度企业所得税应纳税所得额为( )万元。

A.200

B.160

C.210

D.260

B.160

C.210

D.260

答案:B

解析:

2015年20万元的亏损2016年弥补。2017年的亏损,2018年弥补180万元,2019年弥补40万元。

2019年应纳税所得额=200-40=160(万元)

2015年20万元的亏损2016年弥补。2017年的亏损,2018年弥补180万元,2019年弥补40万元。

2019年应纳税所得额=200-40=160(万元)

第9题:

(2016年)甲公司为居民企业,2014年度有关财务收支情况如下:

(1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元。

(2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元。

(3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元。

已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

3.甲公司2014年度企业所得税应纳税所得额是()万元。

(1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元。

(2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元。

(3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元。

已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

3.甲公司2014年度企业所得税应纳税所得额是()万元。

A.1720

B.1585

C.1805

D.1820

B.1585

C.1805

D.1820

答案:D

解析:

( 1)甲公司从其直接投资的未上市居民企业分回的股息收益 80万元属于免税收入;

( 2)税收滞纳金 5万元、赞助支出 30万元、被没收财物的损失 10万元和环保罚款 50万元均不得在税前扣除;( 3)应纳税所得额 =应税收入 -税前准予扣除的金额 -允许弥补的以前年度亏损=5000(商品销售收入) +20(出售设备收入) +300(转让土地使用权收入) -3500(准予在税前扣除的成本、费用和税金) =1820(万元)。

( 2)税收滞纳金 5万元、赞助支出 30万元、被没收财物的损失 10万元和环保罚款 50万元均不得在税前扣除;( 3)应纳税所得额 =应税收入 -税前准予扣除的金额 -允许弥补的以前年度亏损=5000(商品销售收入) +20(出售设备收入) +300(转让土地使用权收入) -3500(准予在税前扣除的成本、费用和税金) =1820(万元)。

第10题:

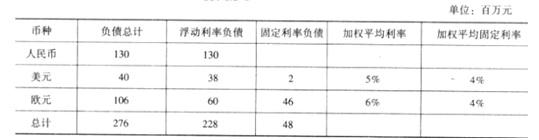

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:

要求:

近期人民币处在贬值通道,当人民币对美元和欧元均贬值 9%时,计算甲公司因负债所面临的损失金额。

答案:

解析:

美元负债 40 百万美元,欧元负债 106 百万欧元,预计人民币贬值 9%,外币借款本金产生的汇兑损失=40*9%+106*9%=13.14(百万元人民币)

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。