中级会计

甲公司使用A零件,零件的全年需求量为360000件,可以从乙供应商处购买该零件,单位进价300元,每次订货费用为600元,年单位零件变动储存成本为零件价值的20%。零件陆续到货并使用,每日送货量为500件,每日耗用量为100件。 计算A零件的变动订货成本。

题目

甲公司使用A零件,零件的全年需求量为360000件,可以从乙供应商处购买该零件,单位进价300元,每次订货费用为600元,年单位零件变动储存成本为零件价值的20%。零件陆续到货并使用,每日送货量为500件,每日耗用量为100件。 计算A零件的变动订货成本。

相似问题和答案

第1题:

某公司生产产品每年需要甲零件300件,如果自制,该零件增加公司的固定成本300元,该零件自制的单位变动成本为7元;如果外购,零件的单价为8元,则该公司应该()。

A自制

B 外购

C两者效果一样

D不能确定

第2题:

A、自制

B、外购

C、两者效果一样

D、不能确定

第3题:

相同基本尺寸的甲乙两个零件,甲零件的精度为IT5级,乙零件的精度为IT7级,由此条件做出的下列判断中,正确的是( )。

A.甲零件的制造成本低,乙零件的制造成本高

B.甲零件的尺寸公差小,乙零件的尺寸公差大

C.甲零件的形状公差小,乙零件的形状公差大

D.甲零件的表面粗糙度小,乙零件的表面粗糙度大

第4题:

C公司生产中使用的甲零件,全年共需耗用3600件。该零件既可自行制造也可外购取得。如果自制,单位制造成本为10元,每次生产准备成本34.375元,每日生产量32件。如果外购,购入单价为9.8元,从发出订单到货物到达需要10天时间,一次订货成本72元。外购零件时可能发生延迟交货,延迟的时间和概率如下:

假设该零件的单位储存变动成本为4元,单位缺货成本为5元,一年按360天计算。建立储备时,最小增量为10件。

要求:计算并回答以下问题。

(1)假设不考虑缺货的影响,C公司自制与外购方案哪个成本低?

(2)假设考虑缺货的影响,C公司自制与外购方案哪个成本低?

(1)外购:

在不考虑缺货的情况下,自制成本高,外购成本低。

(2)每年订货次数=3600/360=10(次)交货期内的平均每天需要量=3600/360=10(件)如果延迟交货1天,则交货期为10+1=11(天),交货期内的需要量=11*10=110(件),概率为0.25。如果延迟交货2天,则交货期为10+2=12(天),交货期内的需要量=12*10=120(件),概率为0.1。如果延迟交货3天,则交货期为10+3=13(天),交货期内的需要量=13*10=130(件),概率为0.05。①保险储备B=0时,再订货点R=10*10=100(件)S=(110-100)*0.25+(120-100)*0.1+(130-100)*0.05=6(件)TC(S,B)=6*5*10+0*4=300(元)②保险储备B=10时,再订货点R=100+10=110(件)S=(120-110)*0.1+(130-110)*0.05=2(件)TC(S,B)=2*5*10+10*4=140(元)。③保险储备B=20时,再订货点R=100+20=120(件)S=(130-120)*0.05=0.5(件)TC(S,B)=0.5*5*10+20*4=105(元)④保险储备B=30时,再订货点R=100+30=130(件)S=0TC(S,B)=30*4=120(元)通过比较得出,最合理的保险储备为20件,再订货点为120件。在考虑缺货情况下,外购相关总成本=36720+105=36825(元)小于自制情况下相关总成本36825+105=36930(元)。

第5题:

B.120000

C.20000

D.10000

第6题:

相同基本尺寸的两个零件,甲零件的精度为IT5级,乙零件的精度为IT7级,由此条件作出的下列判断中,正确的是()。

A.甲零件制造成本高,乙零件制造成本低

B.甲零件的尺寸公差大,乙零件尺寸公差小

C.甲零件的形状公差小,乙零件形状公差大

D.甲零件表面粗糙度小,乙零件的表面粗糙度大

解析:本题考查重点是对“零件加工质量评定的主要指标”的掌握。零件加工质量评定的主要指标包括加工精度和表面粗糙度两个方面。其中,加工精度包括三个方面:尺寸精度、形状精度和位置精度。尺寸精度中,尺寸公差已经标准化,按国家标准,把尺寸公差分为20级,即IT01、IT0、IT1至IT18,IT表示标准公差,数字越大,精度越低,加工误差越大,加工越容易,制造成本越低。相同基本尺寸的两个零件,甲零件的精度为IT5级,乙零件的精度为IT7级,因此,甲零件制造成本高,乙零件制造成本低。因此,本题的正确答案是A。

第7题:

某企业全年需要某零件18000件,均衡耗用。全年生产时间为360天,根据经验,该零件从发出订单到进入可使用状态一般需要10天,保险储备为500件,则再订货点为( )件。

A.1000

B.500

C.550

D.1800

解析:本题考核再订货点的计算。再订货点=预计交货期内的需求+保险储备=10× (18000/360)+500=1000(件)。

第8题:

相同基本尺寸的甲乙两个零件,甲零件的精度为IT5级,已零件的精度为IT7级,由此条件作出的下列判断中,正确的是()。

A.甲零件加工精度小,乙零件加工精度大

B.甲零件的尺寸公差小,乙零件的尺寸公差大

C.甲零件的形状公差小,以零件的形状公差大

D.甲零件的表面粗糙度小,以零件的表面粗糙度大

第9题:

B、60000

C、550000

D、50000

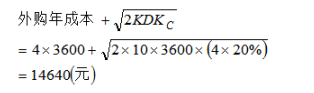

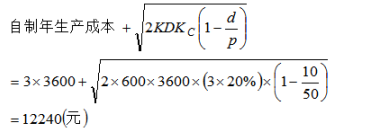

第10题:

要求:

(1)计算外购情况下相关最低总成本。

(2)计算自制情况下相关最低总成本。

(3)通过比较分析,该企业使用的零件应该是自制还是外购?

(2)通过第(1)问分析可知,自制情况下相关最低总成本为:

(3)通过计算结果分析可知,自制的相关最低总成本低于外购,所以自制零件合适。