中级会计

A电子企业只生产销售甲产品。2011年甲产品的生产与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2012年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本性态不变。 若目标利润为1750000元,计算A企业2012年实现目标利润的销售额。

题目

A电子企业只生产销售甲产品。2011年甲产品的生产与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2012年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本性态不变。 若目标利润为1750000元,计算A企业2012年实现目标利润的销售额。

相似问题和答案

第1题:

甲企业只生产一种产品,单价10元,固定成本 16600元,销售量达到6000件实现7400元的利润,此种产品的单位变动成本是( )元。

A.8

B.7

C.6

D.5

解析:根据本量利分析,7400=(10-早位变动成本)×6000-16600,单位变动成本=6(元)

第2题:

B.4000

C.2400

D.3600

第3题:

甲、乙、丙三个生产相同产品的企业,其同期数据为:市场上同类产品的总销量为100 000台、该产品的全市场应销售地区为38个。其中:甲企业产品的销售量是50 000台,产品投放地区数为26个;乙企业产品的销售量为15 000台,产品投放地区数为29个;丙企业产品的销售量是10 000台,产品投放地区数为15个。根

据材料,以下判断正确的是( )。

A.市场覆盖率最高的是甲企业

B.甲企业产品与乙企业产品的市场覆盖率一样

C.市场覆盖率最高的是乙企业

D.三个企业产品的市场覆盖率都一样

第4题:

(1)A产品成熟度分析:A产品的技术趋于稳定,市场需求迅速增加,生产规模逐步提高,生产该产品的企业数量也在迅速增加,生产成本呈下降趋势:

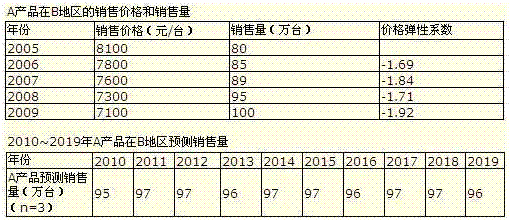

(2)A产品销售量预测:咨询工程师收集了2005~2009年A产品在B地区的平均销售价格和销售量,采用移动平均法预测了2010~2019年A产品在B地区的销售量。

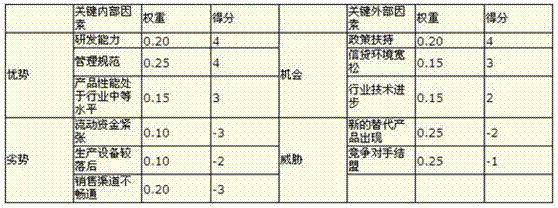

(3)甲企业的内部和外部影响因素评价:运用评价矩阵对甲企业的内部和外部因素进行了综合评价,评价矩阵见表。

甲企业的企业内部和外部因素评价

<1> 、根据咨询公司对A产品的市场分析结论,判断A产品处于产品生命周期的哪个阶段。

<2> 、如果B地区2010年A产品的销售价格下降到7000元/台,用价格弹性系数法预测2010年A产品在B地区的销售量。

<3> 、咨询工程师选择移动平均法预测A产品的销售量是否恰当?说明理由。

<4> 、根据对甲企业的内部及外部因素评价结果,画出SWOT分析图;指出甲企业应选择何种战略,并说明理由。

2.2005--2009年各年价格弹性系数的平均值=(-1.69-1.84-1.71-1.92)/4=-1.79 [(7100-7000)/7100]×1.79=2.52% 因此,2010年A产品在B地区的销售量为100×(1+2.52%)=103(万台)。

3.不恰当,移动平均法只适用于短期预测,而对A产品的销售量要进行中长期预测。

4. 1)根据甲公司的企业内部和外部因素评价结果计算综合得分: 优势劣势得分为:4×0.20+4×0.25+3×0.15-3×0.10-2×0.1 0-3×0.2=1.15 机会威胁得分为:4×0.2+3×0.15+2×0.15-2×0.25-l×0.25=0.80 2)画出SWOT分析图

3)公司应选择增长性战略,因该公司处于SWOT分析图的第一象限,说明企业目前拥有优势和机会,企业应采取增加投资、扩大生产、提高市场占有率的增长性战略。

第5题:

甲企业位于B地区,主要生产A产品。某咨询公司接受甲企业的委托,完成了下列咨询服务工作:

(1)A产品成熟度分析:A产品的技术趋于稳定,市场需求迅速增加,生产规模逐步提高,生产该产品的企业数量也在迅速增加,生产成本呈下降趋势。

(2)A产品销售量预测:咨询工程师收集了2005年~2009年A产品在B地区的平均销售价格和销售量,见表1-16,采用移动平均法预测了2010年~2019年A产品在B地区的销售量,见表1-17。

(3)甲企业的内部和外部影响因素评价:运用评价矩阵对甲企业的内部和外部因素进行了综合评价,评价矩阵见表1-18。

问题

1.根据咨询公司对A产品的市场分析结论,判断A产品处于产品生命周期的哪个阶段。

2.如果B地区2010年A产品的销售价格下降到7000元/台,用价格弹性系数法预测2010年A产品在B地区的销售量。

3.咨询工程师选择移动平均法预测A产品的销售量是否恰当?说明理由。

4.根据对甲企业的内部及外部因素评价结果,画出SWOT分析图;指出甲企业应选择何种战略,并说明理由。

1.根据咨询公司对A产品的市场分析结论,A产品处于产品生命周期的成长期阶段。

2.2005年~2009年价格弹性系数的平均值=(-1.69-1.84-1.71-1.92)/4=-1.79,作为2010年的价格弹性,即价格每降低10%,需求增长17.9%;

[(7300-7100)/7300]×1.79=4.90%;

因此,2010年A产品的销售量为:100万台×(1+4.90%)=105万台。

3.咨询工程师选择移动平均法预测A产品的销售量不恰当。

理由:移动平均法只适用于短期预测,在大多数情况下只用于以月度或周为单位的近期预测,本案例中预测了10年后的销售量,适用于进行中长期预测。

4.甲企业的企业内部和外部因素评价矩阵,见表1-19。

SWOT分析图见图1-3。

甲企业应选择增长性战略。理由:根据SWOT分析图,甲企业处于第一象限,企业拥有强大的内部优势和众多的机会,企业应采取增加投资、扩大生产、提高市场占有率的增长性战略。

第6题:

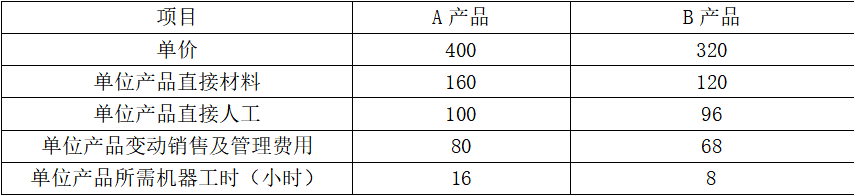

单位:元

生产这两种产品需要共同使用一台设备,该设备的最大生产能力为30000机器小时。已知目前市场上A产品的最高销售量为2500件,B产品的最高销售量为2800件。

要求:

(1)为了最有效利用该项设备,该企业应如何安排生产

(2)根据(1)的计算结果,若固定成本总额为60000元,计算A、B产品的保本销售量(保本销售量、保本销售额的计算结果保留整数)。

A产品单位工时边际贡献=60/16=3.75(元)

B产品单位边际贡献=320-120-96-68=36(元)

B产品单位工时边际贡献=36/8=4.5(元)

因为B产品单位工时边际贡献高,所以应该先按照B产品进行生产,所以B产品应该生产2800件,剩余机器工时=30000-2800×8=7600(小时),生产A产品产量=7600/16=475(件)

所以为了最有效利用该项设备,应该生产A产品475件,B产品2800件。

(2)加权平均边际贡献率=(475×60+2800×36)/(475×400+2800×320)=11.91%

加权平均保本销售额=60000/11.91%=503778(元)

A产品保本销售额=503778×475×400/(475×400+2800×320)=88138(元)

A产品保本销售量=88138/400=220(件)

B产品保本销售额=503778×2800×320/(475×400+2800×320)=415640(元)

B产品保本销售量=415640/320=1299(件)。

第7题:

A电子企业只生产销售甲产品。2011年甲产品的生产与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2012年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本形态不变。

要求:

(1)计算A企业2012年下列指标:

①目标利润;

②单位变动成;

③变动成本率;

④固定成本。

(2)若目标利润为1750000元,计算A企业2012年实现目标利润的销售额。

(1)①目标利润=12000300-2300000=1300000(元)

②单位变动成本=1500000/10000=150(元)

③变动成本率=150/300=50%

④固定成本=2300000-15012000=500000(元)

(2)销售收入(1-50%)-500000=1750000

则:销售收入=4500000元

第8题:

某企业只生产甲产品,本年度销售量为800件,单价10元,单位制造变动成本为6元,单位销售和管理变动成本1元,则该产品边际贡献为( )元。

A.2000

B.4000

C.2400

D.3600

解析:该产品的边际贡献=800×(10-6-1)=2400(元)。

第9题:

B.10

C.5

D.25

第10题:

B.400000

C.1000000

D.600000