注册会计师

下列各项中,直接影响控制测试样本规模的因素有()。A、可容忍偏差率B、拟测试总体的预期偏差率C、控制所影响账户的可容忍错报D、注册会计师在评估风险时对相关控制的依赖程度

题目

下列各项中,直接影响控制测试样本规模的因素有()。

- A、可容忍偏差率

- B、拟测试总体的预期偏差率

- C、控制所影响账户的可容忍错报

- D、注册会计师在评估风险时对相关控制的依赖程度

参考答案和解析

正确答案:A,B,D

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

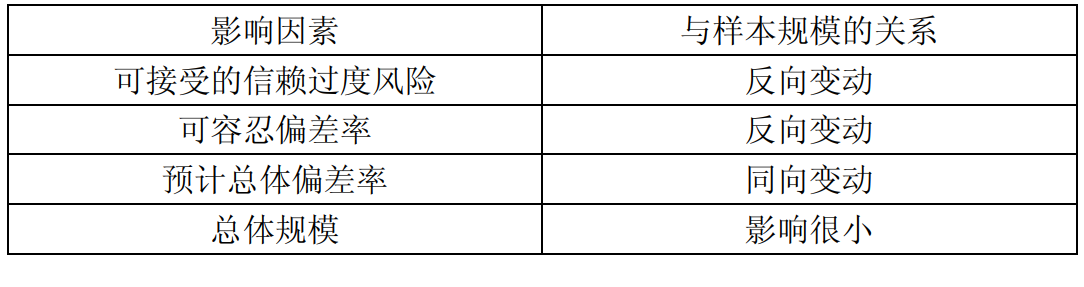

(2017年)下列有关控制测试的样本规模的说法中,错误的是( )。

A.可接受的信赖过度风险与样本规模反向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动

答案:B

解析:

选项 B 正确,理由见下表。

第2题:

(2013年)下列各项中,直接影响控制测试样本规模的因素有( )。

A.可容忍偏差率

B.拟测试总体的预期偏差率

C.控制所影响账户的可容忍错报

D.注册会计师在评估风险时对相关控制的依赖程度

B.拟测试总体的预期偏差率

C.控制所影响账户的可容忍错报

D.注册会计师在评估风险时对相关控制的依赖程度

答案:A,B,D

解析:

可容忍错报是影响细节测试样本规模的因素。

第3题:

下列对于可接受的抽样风险的描述正确的有()。

A、在控制测试中,可接受的信赖过度风险与样本规模成正比

B、在控制测试中,可接受的信赖过度风险与样本规模成反比

C、在细节测试中,可接受的误受风险与样本规模成正比

D、在细节测试中,可接受的误受风险与样本规模成反比

参考答案:BD

第4题:

下列各项中,直接影响控制测试样本规模的因素有()。

A.可容忍偏差率

B.预期总体偏差率

C.可容忍错报

D.可接受的信赖过度风险

B.预期总体偏差率

C.可容忍错报

D.可接受的信赖过度风险

答案:A,B,D

解析:

可容忍错报是影响细节测试样本规模的因素。

第5题:

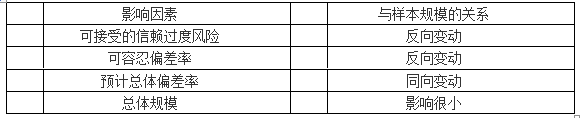

下列有关控制测试的样本规模的说法中,错误的是( )。

A.可接受的信赖过度风险与样本规模反向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动

答案:B

解析:

对大规模总体而言,总体的实际容量对样本规模几乎没有影响。对小规模总体而言,审计抽样比其他选择测试项目的方法的效率低。

第6题:

(2018年)下列有关控制测试的样本规模的说法中,错误的是( )。

A.预计总体偏差率与样本规模同向变动

B.总体规模对样本规模的影响几乎为零,除非总体非常小

C.可容忍偏差率与样本规模反向变动

D.信赖不足风险与样本规模反向变动

B.总体规模对样本规模的影响几乎为零,除非总体非常小

C.可容忍偏差率与样本规模反向变动

D.信赖不足风险与样本规模反向变动

答案:D

解析:

信赖不足风险与样本规模呈同向变动,选项D错误。

第7题:

下列各项中,注册会计师通常可以利用内部审计人员工作的是( )。

A.评估会计政策的恰当性

B.确定财务报表整体的重要性

C.实施控制测试

D.确定细节测试的样本规模

B.确定财务报表整体的重要性

C.实施控制测试

D.确定细节测试的样本规模

答案:C

解析:

注册会计师必须对与财务报表审计有关的所有重大事项独立作出职业判断,而不应完全依赖内部审计工作。通常,审计过程中涉及的职业判断,

如重大错报风险的评估、

重要性水平的确定(选项B)、

样本规模的确定(选项D)、

对会计政策和会计估计的评估等(选项A),

均应当由注册会计师负责执行,不能利用内部审计人员的工作。

如重大错报风险的评估、

重要性水平的确定(选项B)、

样本规模的确定(选项D)、

对会计政策和会计估计的评估等(选项A),

均应当由注册会计师负责执行,不能利用内部审计人员的工作。

第8题:

在控制测试中影响样本规模的因素有哪些?

参考答案:在控制测试中影响样本规模的因素如下:(1)可接受的信赖过度风险。可接受的信赖过度风险与样本规模反向变动。(2)可容忍偏差率。可容忍偏差率与样本规模反向变动。(3)预计总体偏差率。(4)总体规模。一般地,总体规模与样本规模呈同向变动关系。

第9题:

下列有关样本规模的说法中,错误的是( )。

A.在控制测试中,在既定的可容忍偏差率下,预计总体偏差率越高,样本规模越大

B.在控制测试中,可容忍偏差率越低,样本规模越大

C.在细节测试中,大规模总体的总体规模对样本规模的影响几乎为零

D.在控制测试中,可接受的抽样风险越高,样本规模越小,在细节测试中,可接受的抽样风险越高,样本规模越大

B.在控制测试中,可容忍偏差率越低,样本规模越大

C.在细节测试中,大规模总体的总体规模对样本规模的影响几乎为零

D.在控制测试中,可接受的抽样风险越高,样本规模越小,在细节测试中,可接受的抽样风险越高,样本规模越大

答案:D

解析:

不论是控制测试还是细节测试,可接受的抽样风险越高,样本规模越小(选项D错误)。

本题考查:确定样本规模(属性抽样)、确定样本规模(变量抽样)

本题考查:确定样本规模(属性抽样)、确定样本规模(变量抽样)

第10题:

下列有关在控制测试中确定样本规模的表述中,正确的有( )。

A.可接受的信赖过度风险与样本规模反向变动

B.计划评估的控制有效性越低,样本规模越大

C.总体规模对样本规模的影响几乎为零,除非总体非常小

D.通常对人工控制实施的测试要多过对自动化控制实施的测试

B.计划评估的控制有效性越低,样本规模越大

C.总体规模对样本规模的影响几乎为零,除非总体非常小

D.通常对人工控制实施的测试要多过对自动化控制实施的测试

答案:A,C,D

解析:

选项B,计划评估的控制有效性越低,注册会计师确定的可容忍偏差率通常越高,所需的样本规模就越小。选项D,因为人工控制更容易发生错误和偶然的失败,而针对计算机系统的信息技术一般控制只要有效发挥作用,曾经测试过的自动化控制一般都能保持可靠运行,所以通常对人工控制实施的测试要多过对自动化控制实施的测试。