MAT中国管理会计师

企业利用剩余生产能力接受追加订货决策分析中,如果剩余生产能力无法转移,接受订货的条件是()A、订货价格大于其单位变动成本B、订货价格大于单位成本C、订货价格大于专属固定成本D、订货价格大于单位生产成本

题目

企业利用剩余生产能力接受追加订货决策分析中,如果剩余生产能力无法转移,接受订货的条件是()

- A、订货价格大于其单位变动成本

- B、订货价格大于单位成本

- C、订货价格大于专属固定成本

- D、订货价格大于单位生产成本

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

在企业剩余生产能力无法转移的条件下,如果某客户出价低于产品的单位产品成本,此时接受低价追加订货的前提条件是,客户出价()。

A、高于单位产品成本

B、高于单位变动生产成本

C、高于单位变动成本

D、高于单位固定成本

参考答案:B

第2题:

如果企业的剩余生产能力不能满足生产全部的追加订货,又不增加新的生产能力,是否接受该追加订货的分析思路是( )。

A.当追加订货的营业利润足以补偿减少的营业利润时,则可以接受该追加订货

B.当追加订货的边际贡献足以补偿减少的正常销售收入时,则可以接受该追加订货

C.当追加订货的销售收入足以补偿减少的正常销售收入时,则可以接受该追加订货

D.当追加订货的边际贡献足以补偿减少的正常边际贡献时,则可以接受该追加订货

B.当追加订货的边际贡献足以补偿减少的正常销售收入时,则可以接受该追加订货

C.当追加订货的销售收入足以补偿减少的正常销售收入时,则可以接受该追加订货

D.当追加订货的边际贡献足以补偿减少的正常边际贡献时,则可以接受该追加订货

答案:D

解析:

剩余生产能力不能满足生产全部的追加订货,也即追加订单减少正常销售,当追加订货的边际贡献足以补偿减少的正常边际贡献时,才可以接受订货。

第3题:

在企业生产能力有剩余却无法转移时,追加订货的最低极限价格就是单位变动成本。()

参考答案:对

第4题:

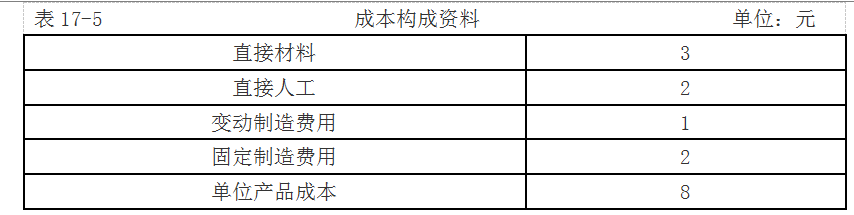

某企业A产品的生产能力为10000件,目前的正常订货量为8000件,销售单价10元,产品单位产品的成本为8元,成本构成如表17-5所示。

现有客户向该企业追加订货,且客户只愿意出价每件7元,如果有关情况如下,请分别针对下述不同情况,分析企业是否应该接受该订单。

【要求】

(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

(2)如果订货2000件,剩余生产能力无法转移,但需要追加一台专用设备,全年需要支付专属成本1000元。

(3)如果订货2500件,剩余生产能力无法转移,也不追加专属成本。

由于接受追加订货而使正常价格的定单减少的边际贡献应视为机会成本。

(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元。

现有客户向该企业追加订货,且客户只愿意出价每件7元,如果有关情况如下,请分别针对下述不同情况,分析企业是否应该接受该订单。

【要求】

(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

(2)如果订货2000件,剩余生产能力无法转移,但需要追加一台专用设备,全年需要支付专属成本1000元。

(3)如果订货2500件,剩余生产能力无法转移,也不追加专属成本。

由于接受追加订货而使正常价格的定单减少的边际贡献应视为机会成本。

(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元。

答案:

解析:

(1)增加的相关收入=2000×7=14000(元)

增加的相关成本=2000×6=12000(元)

增加的相关利润=2000元

接受该订单可以增加利润2000元,应该接受该订单。

(2)增加的相关收入=7×2000=14000(元)

增加的相关成本=6×2000+1000=13000(元)

增加的相关利润=14000-13000=1000(元)

订货可以增加利润1000元。因此应该接受该订单。

(3)增加的相关收入=7×2500=17500(元)

增加的相关成本=变动成本+丧失正常订单的机会成本=6×2500+500×(10-6)=17000(元)

增加的相关利润=17500-17000=500(元)

订货可以增加利润500元。因此应该接受该订单。

接受订单会影响到正常的销售,企业的剩余生产能力能够生产2000件。其余的500件要减少正常的订货量,因此500件正常销售所带来的边际贡献应该作为接受订单的机会成本。

(4)增加的相关收入=7×2500=17500(元)

增加的相关成本=变动成本+丧失的租金成本+减少的正常销售的边际贡献+专属成本=6×2500+3000+500×(10-6)+1000=21000(元)

增加的相关利润=17500-21000=-3500(元)

接受订单带来的差额利润为-3500元,即减少利润3500元,显然此时企业不应该接受该订单。

增加的相关成本=2000×6=12000(元)

增加的相关利润=2000元

接受该订单可以增加利润2000元,应该接受该订单。

(2)增加的相关收入=7×2000=14000(元)

增加的相关成本=6×2000+1000=13000(元)

增加的相关利润=14000-13000=1000(元)

订货可以增加利润1000元。因此应该接受该订单。

(3)增加的相关收入=7×2500=17500(元)

增加的相关成本=变动成本+丧失正常订单的机会成本=6×2500+500×(10-6)=17000(元)

增加的相关利润=17500-17000=500(元)

订货可以增加利润500元。因此应该接受该订单。

接受订单会影响到正常的销售,企业的剩余生产能力能够生产2000件。其余的500件要减少正常的订货量,因此500件正常销售所带来的边际贡献应该作为接受订单的机会成本。

(4)增加的相关收入=7×2500=17500(元)

增加的相关成本=变动成本+丧失的租金成本+减少的正常销售的边际贡献+专属成本=6×2500+3000+500×(10-6)+1000=21000(元)

增加的相关利润=17500-21000=-3500(元)

接受订单带来的差额利润为-3500元,即减少利润3500元,显然此时企业不应该接受该订单。

第5题:

甲公司生产的A产品的年生产能力为15万件,目前的正常年订货量为12万件,销售单价120元/件,单位变动成本80元/件。现有客户向该企业追加订货,客户最高出价为100元/件。

要求针对下列不同情况回答是否应该接受订单:

<1>?、追加订货3万件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

<2>?、追加订货3万件,剩余生产能力无法转移,但需要追加一台专用设备,全年需要追加专属成本40万元。

<3>?、追加订货5万件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

<4>?、追加订货5万件,剩余生产能力可以对外出租,可获租金10万元;需要追加一台专用设备,全年需要追加专属成本40万元。

要求针对下列不同情况回答是否应该接受订单:

<1>?、追加订货3万件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

<2>?、追加订货3万件,剩余生产能力无法转移,但需要追加一台专用设备,全年需要追加专属成本40万元。

<3>?、追加订货5万件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

<4>?、追加订货5万件,剩余生产能力可以对外出租,可获租金10万元;需要追加一台专用设备,全年需要追加专属成本40万元。

答案:

解析:

<1>、由于订单的单价100元高于单位变动成本80元,所以,应该接受订单。(2分)

<2>、由于订货可以增加的边际贡献为3×(100-80)=60(万元),大于增加的专属成本40万元,所以,应该接受订单。(2分)

<3>、接受订单会影响正常的销售,企业的剩余生产能力能够生产3万件,其余的2万件要减少正常的订货量,因此2万件正常的销售所带来的边际贡献80万元[2×(120-80)]应该作为接受订单的机会成本,由于订单5万件带来的边际贡献为5×(100-80)=100(万元),大于80万元,所以,应该接受订单。(2分)

<4>、由于租金和专属成本的合计为50万元,80+50=130(万元),大于100万元,所以,不应该接受订单。(2分)

<2>、由于订货可以增加的边际贡献为3×(100-80)=60(万元),大于增加的专属成本40万元,所以,应该接受订单。(2分)

<3>、接受订单会影响正常的销售,企业的剩余生产能力能够生产3万件,其余的2万件要减少正常的订货量,因此2万件正常的销售所带来的边际贡献80万元[2×(120-80)]应该作为接受订单的机会成本,由于订单5万件带来的边际贡献为5×(100-80)=100(万元),大于80万元,所以,应该接受订单。(2分)

<4>、由于租金和专属成本的合计为50万元,80+50=130(万元),大于100万元,所以,不应该接受订单。(2分)

第6题:

如果追加订货影响正常销售,即剩余生产能力不够生产全部的追加订货,又不增加新的生产能力,从而追加订单会减少正常销售,则是否接受该追加订货的分析思路是( )。

A、当追加订货的销售收入足以补偿减少的正常销售收入时,则可以接受该追加订货

B、当追加订货的边际贡献足以补偿减少的正常边际贡献时,则可以接受该追加订货

C、当追加订货的销售收入足以补偿减少的正常变动成本时,则可以接受该追加订货

D、当追加订货的边际贡献足以补偿减少的正常销售收入时,则可以接受该追加订货

B、当追加订货的边际贡献足以补偿减少的正常边际贡献时,则可以接受该追加订货

C、当追加订货的销售收入足以补偿减少的正常变动成本时,则可以接受该追加订货

D、当追加订货的边际贡献足以补偿减少的正常销售收入时,则可以接受该追加订货

答案:B

解析:

如果追加订货影响正常销售,即剩余生产能力不够生产全部的追加订货,,从而追加订单会减少正常销售,则由此而减少的正常边际贡献作为追加订货方案的机会成本。当追加订货的边际贡献足以补偿这部分机会成本时,则可以接受订货。

【考点“特殊订单是否接受的决策”】

【考点“特殊订单是否接受的决策”】

第7题:

甲公司生产乙产品,生产能力为500件,目前正常订货量为400件,剩余生产能力无法转移。正常销售单价80元,单位产品成本50元,其中变动成本40元。现有客户追加订货150件,报价70元,甲公司如果接受这笔订货,需要追加专属成本1200元,并且会影响正常定单减少50件销量。分析甲公司若接受这笔订货,将增加利润( )元。

A.1300

B.2000

C.1800

D.3000

B.2000

C.1800

D.3000

答案:A

解析:

增加利润=150×(70-40)-1200-50×(80-40)=1300(元)。

第8题:

当企业剩余生产能力无法转移,订货价格高于产品的单位变动成本,企业应该接受追加订货。()

此题为判断题(对,错)。

参考答案:×

第9题:

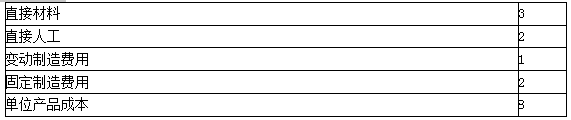

计算题某企业A产品的生产能力10000件,目前的正常订货量8000件,销售单价10元,单位产品成本8元,其成本构成如表。

单位:元

现有客户向企业追加订货,且客户只愿意出价每件7元。

要求回答:

(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本,是否接受订单

(2)如果订货2000件,剩余生产能力无法转移,但需追加一台专用设备,全年需要支付专属成本1000元,是否接受订单。

(3)如果订货2500件,剩余生产能力无法转移,不需追加专属成本,是否接受订单。

(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元,是否接受订单。

单位:元

现有客户向企业追加订货,且客户只愿意出价每件7元。

要求回答:

(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本,是否接受订单

(2)如果订货2000件,剩余生产能力无法转移,但需追加一台专用设备,全年需要支付专属成本1000元,是否接受订单。

(3)如果订货2500件,剩余生产能力无法转移,不需追加专属成本,是否接受订单。

(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元,是否接受订单。

答案:

解析:

1.单位变动成本=3+2+1=6(元)

特殊订单单位定价=7(元)

可以增加边际贡献2 000(1×2000)元,应该接受该订单。

2.增加的边际贡献=(7-6)×2000=2000(元)

增加的专属成本=1000(元)

可以增加利润1000元,因此应该接受订单。

3. 接受订单后,其中500件要减少正常的订货量,机会成本500 × (10 -6) =2 000 (元)

订单的2 500件会带来边际贡献额2 500 × (7 -6) =2 500 (元),增加利润=2 500 -2 000 =500 (元)。

因此应该接受该订单。

4.增加的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

增量收益=2500-2000(机会成本)-3000(机会成本)-1000=-3500元,因此不应该接受订单

特殊订单单位定价=7(元)

可以增加边际贡献2 000(1×2000)元,应该接受该订单。

2.增加的边际贡献=(7-6)×2000=2000(元)

增加的专属成本=1000(元)

可以增加利润1000元,因此应该接受订单。

3. 接受订单后,其中500件要减少正常的订货量,机会成本500 × (10 -6) =2 000 (元)

订单的2 500件会带来边际贡献额2 500 × (7 -6) =2 500 (元),增加利润=2 500 -2 000 =500 (元)。

因此应该接受该订单。

4.增加的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

增量收益=2500-2000(机会成本)-3000(机会成本)-1000=-3500元,因此不应该接受订单

第10题:

某企业A产品的生产能力为10000件,目前的正常订货量为8000件,销售单价10元,生产单位产品的成本为8元,成本构成如表所示。

现有一额外订单,客户只愿意出价7元。

要求:(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

要求:(2)如果订货2000件,剩余生产能力无法转移,但需要追加一台专用设备,全年如果需要支付专属成本1000元。

要求:(3)如果订货2500件,剩余生产能力无法转移,也不需要追加专属成本。

要求:(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元。

现有一额外订单,客户只愿意出价7元。

要求:(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

要求:(2)如果订货2000件,剩余生产能力无法转移,但需要追加一台专用设备,全年如果需要支付专属成本1000元。

要求:(3)如果订货2500件,剩余生产能力无法转移,也不需要追加专属成本。

要求:(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元。

答案:

解析:

(1)特殊订单的定价为每件7元,单位变动成本为6元(3+2+1),接受该订单可以增加边际贡献2000元,应该接受该订单。

(2)订货可增加边际贡献2000元,扣除增加的专属成本1000元,可以增加利润1000元。因此应该接受该订单。

(3)追加订单的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

追加订单的边际贡献大于减少的边际贡献(机会成本),因此应该接受订单。

(4)追加订单的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

追加订单的边际贡献(2500元)小于追加订单引起的相关成本6000元(=3000+1000+2000),因此不应该接受订单。

(2)订货可增加边际贡献2000元,扣除增加的专属成本1000元,可以增加利润1000元。因此应该接受该订单。

(3)追加订单的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

追加订单的边际贡献大于减少的边际贡献(机会成本),因此应该接受订单。

(4)追加订单的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

追加订单的边际贡献(2500元)小于追加订单引起的相关成本6000元(=3000+1000+2000),因此不应该接受订单。