初级会计

甲公司同时生产A、B两种产品,当月发生的生产车间生产工人工资134800元,其中A产品定额工时为4小时,B产品定额工时为6小时,当月生产A产品1200件,生产B产品600件,甲公司按定额工时对工资进行分配,则A产品应当分配的工资为()元。A、57760B、53920C、80880D、77040

题目

甲公司同时生产A、B两种产品,当月发生的生产车间生产工人工资134800元,其中A产品定额工时为4小时,B产品定额工时为6小时,当月生产A产品1200件,生产B产品600件,甲公司按定额工时对工资进行分配,则A产品应当分配的工资为()元。

- A、57760

- B、53920

- C、80880

- D、77040

相似问题和答案

第1题:

某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用37500元。当月生产甲、乙两种产品共耗用15000工时,其中,甲产品耗用12000工时,乙产品耗用3000工时。则甲产品应分配的制造费用为( )元。

A.30000

B.15000

C.12000

D.22500

第2题:

第3题:

某企业生产甲、乙两种产品,2009年12月共发生生产工人工资70000元,福利费10000元。上述人工费按生产工时比例在甲、乙产品间分配,其中甲产品的生产工时为1200小时,乙产品的生产工时为800小时。该企业生产甲产品应分配的人工费为( )元。

A.28000

B.32000

C.42000

D.48000

解析:甲产品应分担的人工费=1200×(70000+10000)/(1200+800)= 48000

第4题:

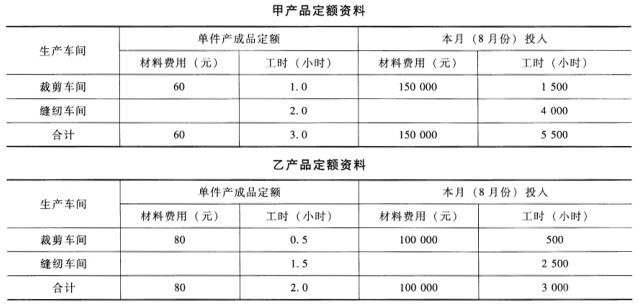

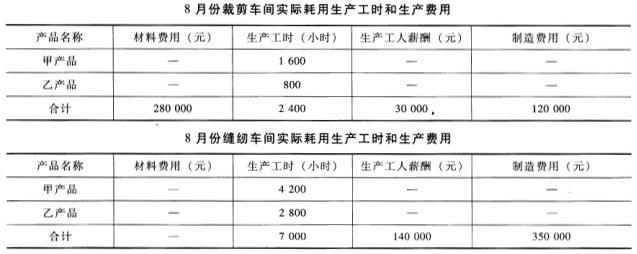

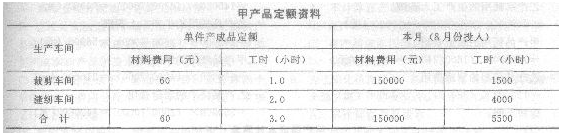

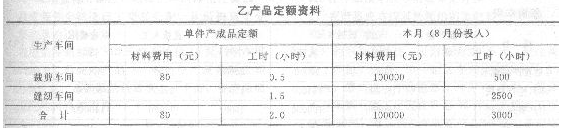

F公司是一个服装生产企业,常年大批量生产甲、乙两种工作服。产品生产过程划分为裁剪、缝纫两个步骤,相应设置裁剪、缝纫两个车间。裁剪车间为缝纫车间提供半成品,经缝纫车间加工最终形成产成品。甲、乙两种产品耗用主要材料(布料)相同,且在生产开始时一次投入。所耗辅助材料(缝纫线和扣子等)由于金额较小,不单独核算材料成本,而直接计入制造费用。F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按定额工时比例分配。F公司8月份有关成本计算资料如下:

(1)甲、乙两种产品定额资料:

(2)8月份甲产品实际完工入库产成品2000套。

(3)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:

(4)裁剪车间和缝纫车间甲产品的期初在产品成本如下:

要求:

(1)将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。

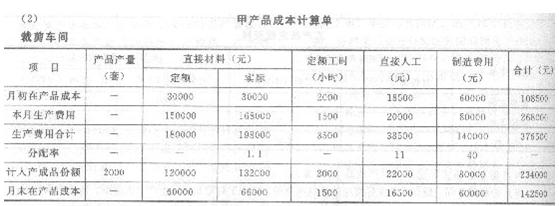

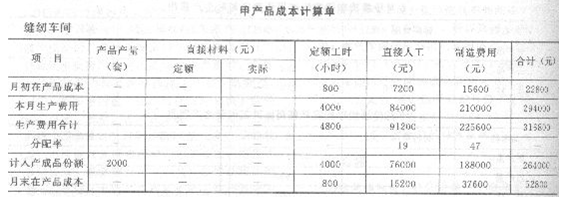

(2)编制裁剪车间和缝纫车间的甲产品成本计算单,结果填入答题卷给定的“甲产品成本计算单”中。

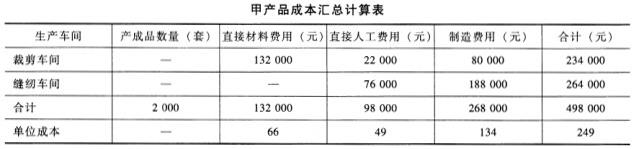

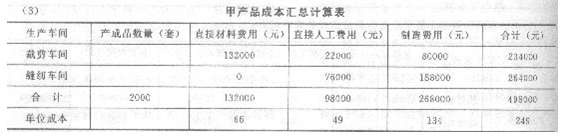

(3)编制甲产品的成本汇总计算表,结果填入答题卷给定的“甲产品成本汇总计算表”中。

(1)裁剪车间:甲产品实际耗用的直接材料=280000*[150000/(150000+100000)]=168000(元)乙产品实际耗用的直接材料=280000*[100000/(150000+100000)]=112000(元)甲车间耗用的生产工人薪酬=30000*(1600/2400)=20000(元)乙车间耗用的生产工人薪酬=30000*(800/2400)=10000(元)甲车间耗用的制造费用=120000*(1600/2400)=80000(元)乙车间耗用的制造费用=120000*(800/2400)=40000(元)缝纫车间:甲车间耗用的生产工人薪酬=140000*(4200/7000)=84000(元)乙车间耗用的生产工人薪酬=140000*(2800/7000)=56000(元)甲车间耗用的制造费用=35000*(4200/7000)=210000(元)乙车间耗用的制造费用=35000*(2800/7000)=140000(元)

(2)

(3)

第5题:

(2009年新制度)F公司是一个服装生产企业,常年大批量生产甲、乙两种工作服。产品生产过程划分为裁剪、缝纫两个步骤,相应设置裁剪、缝纫两个车间。裁剪车间为缝纫车间提供半成品,经缝纫车间加工最终形成产成品。甲、乙两种产品耗用主要材料(布料)相同,且在生产开始时一次投入。所耗辅助材料(缝纫线和扣子等)由于金额较小,不单独核算材料成本,而直接计入制造费用。F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按定额工时比例分配。F公司8月份有关成本计算资料如下:

(1)甲、乙两种产品定额资料:

(2)8月份甲产品实际完工入库产成品2000套。

(3)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:

(4)裁剪车间和缝纫车间甲产品的期初在产品成本如下:

要求:

(1)将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。

(2)编制裁剪车问和缝纫车间的甲产品成本计算单,结果填入给定的“甲产品成本计算单”中。

(3)编制甲产品的成本汇总计算表,结果填入给定的“甲产品成本汇总计算表”中。

(1)裁剪车间:

甲产品实际耗用的直接材料=280000×[150000/(150000+100000)]=168000(元)

乙产品实际耗用的直接材料=280000×[100000/(150000+100000)]=112000(元)

甲产品耗用的生产工人薪酬=30000×(1600/2400)=20000(元)

乙产品耗用的生产工人薪酬=30000×(800/2400)=10000(元)

甲产品耗用的制造费用=120000×(1600/2400)=80000(元)

乙产品耗用的制造费用=120000×(800/2400)=40000(元)

缝纫车间:

甲产品耗用的生产工人薪酬=140000×(4200/7000)=84000(元)

乙产品耗用的生产工人薪酬=140000×(2800/7000)=56000(元)

甲产品耗用的制造费用=350000×(4200/7000)=210000(元)

乙产品耗用的制造费用=350000×(2800/7000)=140000(元)

第6题:

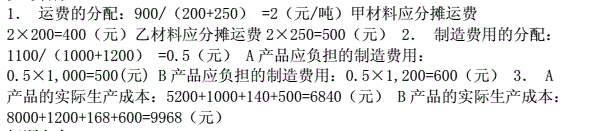

资料:某企业本月发生下列有关经济业务:1.本月购进甲材料200吨,单价50元,购进乙材料250吨,单价30元,两种材料的运费共计900元。

2.本厂生产A、B两种产品,甲材料被生产A产品耗用一半,乙材料被生产B产品全部耗用。

3.本月份A产品的生产工人工资l000元,B产品的生产工人工资1200元。

4.本月份按生产工人工资的14%,计提职工福利费。

5.本月份发生的制造费用共l100元。

要求:1.按材料重量比例分配运费;2.按生产工人工资比例分配制造费用;3.假如A、B两种产品全部完工(无期初在产品),计算A.B两种产品的制造成本。

第7题:

某企业生产车间分别以甲、乙两种材料生产A、B两种产品,2007年1月,投入甲材料20000元生产A产品,投入乙材料60000元生产B产品。当月生产A产品发生直接人工费用5000元,生产B产品发生直接人工费用15000元,该生产车间归集的制造费用总额为20000元。假定,当月投入生产的两种产品均于当月完工,制造费用采用生产工人工资比例法进行分配,则B产品存货成本为( )。

A.60000

B.75000

C.90000

D.95000

A产品应分摊的制造费用=20000×5000/(15000+5000)=5000(元);

B产品应分摊的制造费用=20000×15000/(15000+5000)=15000(元);

B产品的存货成本=60000+15000+15000=90000(元)

第8题:

某生产车间生产甲和乙两种产品,该车间共发生制造费用3000元,生产甲产品生产工人工时为600小时,生产乙产品生产工人工时为400小时。若按生产工人工时比例分配制造费用,甲和乙两种产品应负担的制造费用分别为( )元。 A.1200和1800 B.1500和1500 C.1800和1200 D.2000和1000

制造费用分配率=3000÷(600+400)=3(元/工时),甲产品应负担的制造费用=600×3=I800(元),乙产品应负担的制造费用=400×3=1200(元)。

第9题:

甲公司2011年3月A生产车间共发生管理人员工资、折旧费、水电费等费用90000元,假定该车间本月仅生产了A和B两种产品,生产A产品发生的直接生产人员工时为4000小时,B产品为2000小时,甲公司采用生产工人工时比例法对制造费用进行分配,则A产品应分配的制造费用为( )元。

A产品应分配的制造费用=90000?(4000 2000)?4000=60000(元),B产品应分配的制造费用=90000?(4000 2000)X2000=30000(元)。

第10题:

B.80000

C.135000

D.120000