政府与事业单位会计考试

计算题:中国公民李某为一文工团演员,假定某年度1-12月收入情况如下:(1)每月取得工薪收入6800元,12月取得年终奖金24000元;(2)每月参加赴郊县乡村文艺演出一次,每一次收入3000元,每次均通过当地教育局向农村义务教育捐款2000元;(3)取得投资分红收入10000元;(4)当年在证券交易所买卖股票净所得200000元;(5)取得银行存款利息收入3000元;(6)在国内某学校讲学一次,取得收入5000元;(7)出版自传作品一部,取得稿酬160000元。要求:按下列顺序回答问题: (1)计算本年

题目

计算题:中国公民李某为一文工团演员,假定某年度1-12月收入情况如下: (1)每月取得工薪收入6800元,12月取得年终奖金24000元; (2)每月参加赴郊县乡村文艺演出一次,每一次收入3000元,每次均通过当地教育局向农村义务教育捐款2000元; (3)取得投资分红收入10000元; (4)当年在证券交易所买卖股票净所得200000元; (5)取得银行存款利息收入3000元; (6)在国内某学校讲学一次,取得收入5000元; (7)出版自传作品一部,取得稿酬160000元。 要求:按下列顺序回答问题: (1)计算本年的工资和奖金收入应缴纳的个人所得税总和; (2)计算本年赴郊县乡村文艺演出收入应缴纳的个人所得税总和; (3)计算投资分红应缴纳的个人所得税; (4)计算股票买卖收入应缴纳的个人所得税; (5)计算银行存款利息收入应缴纳的个人所得税; (6)计算讲学收入缴纳的个人所得税; (7)计算出版自传作品收入应缴纳的个人所得税。

参考答案和解析

(2)演出收入应缴纳个人所得税=(3000-800-2000)×20%×12=480元。

(3)投资分红收入应缴纳个人所得税=10000×20%=2000元。

(4)证券交易所买卖股票净所得暂不征税。

(5)利息应缴个人所得税=3000×5%=150元。

(6)讲学应缴个人所得税=5000×(1-20%)×20%=800元。

(7)稿酬应缴个人所得税=160000×(1-20%)×20%×(1-30%)=17920元。

相似问题和答案

第1题:

中国公民张某系一大学教授,2006年度取得的收入情况如下:

(1)每月取得工资收入5600元

(2)一次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;

(3)出版专著一部,出版社支付稿酬100000元;

(4)在A国讲学取得税后收入20000元,己按收入来源地税法缴纳了个人所得税3000元。

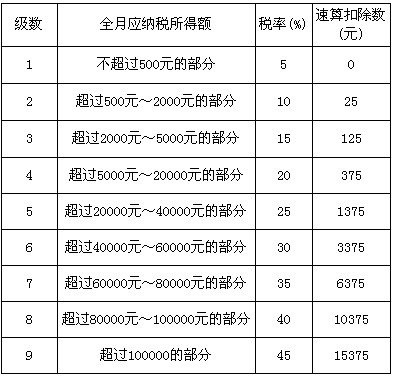

附:工资、薪金所得适用个人所得税税率表

2006年度张某取得的工资收入应缴纳个人所得税为( )元。

A.5700

B.6564

C.7140

D.8940

解析:张教授每月的工资薪金应纳税所得额为5600-1600=4000(元),应缴纳所得税额为(5600-1600)×15%-125=475(元),全年缴纳所得税12×475=5700(元)。

第2题:

何某是服装公司一名模特,2009年收入情况如下:(1)每月取得工薪收入5000元,12月取得年终奖金18000元;(2)4月参加非公司组织的农村文艺演出一次,取得收入3000元,通过当地教育局向农村义务教育捐款2000元;(3)6月取得教育储蓄存款利息10000元;(4)10月出国参加一次服装表演,取得收入50000元,已按该国税法规定在该国缴纳了个人所得税8000元。

要求:按下列顺序回答问题:(每问均计算出合计数)

(1)计算2009年工资和奖金收入应缴纳的个人所得税;

(2)计算4月农村文艺演出收入应缴纳的个人所得税;

(3)计算6月存款利息收入应缴纳的个人所得税;

(4)计算10月出国表演收入在我国应缴纳的个人所得税;

第3题:

何某是服装公司一名模特,2010 年收入情况如下:

(1)每月取得工薪收入5000 元,12 月取得年终一次性奖金18000 元;

(2)4 月参加非公司组织的农村文艺演出一次,取得收入3000 元,通过当地教育局向农村义务教育捐款2000 元;

(3)6 月取得教育储蓄存款利息1000 元;

(4)10 月出国参加一次服装表演,取得收入50000 元,已按该国税法规定在该国缴纳了个人所得税8000 元。

根据个人所得税法律制度的规定,下列表述正确的有( )。

A、纳税人取得全年一次性奖金,单独作为一个月工资薪金所得计算纳税

B、通过当地教育局向农村义务教育捐款,可以在个人应纳税所得额30%以内据实扣除

C、对个人取得的教育储蓄存款利息按利息、股息、红利所得征收个人所得税

D、何某参加服装表演取得的收入,实行加成征收

专家解析:

正确答案:AD 题型:常识题难易度:中

个人通过非营利的社会团体和国家机关向农村义务教育的捐赠,在计算个人所得税时,准予在税前的所得额中全额扣除。根据规定,对个人取得的教育储蓄存款利息免征个人所得税。

第4题:

中国公民王某为某文艺团体演员,2013年6月收入情况如下:(1)每月取得工薪收入6000元,第二季度的奖金4000元;(2)自编剧本取得某文工团给予的剧本使用费10000元;(3)每周参加赴郊县乡村文艺演出一次,每一次收入3000元,每次均通过当地教育局向农村义务教育捐款2000元;(4)录制个人专辑取得劳务报酬45000元,与报酬相关的个人所得税由支付单位代付;(5)为他人提供贷款担保获得报酬5000元。依据上述材料回答下列问题:

A:0

B:800

C:1000

D:1200

2,剧本使用费按照特许权使用费所得缴纳个人所得税。应缴纳个人所得税=10000*(1-20%)*20%=1600(元)。

3,演出收入属于一次性劳务报酬。应缴纳个人所得税=[(3000*4)*(1-20%)2000*4]*20%=320(元)。

4,个人为他人提供贷款担保.获得报酬属于其他所得。应缴纳的个人所得税=5000*20%=1000(元)。

5,稿酬所得税扣除限额=160000*(1-20%)*20%*(1-30%)=17920(元),王某在乙国缴纳了16000元,低于扣除额17920元.应补缴个人所得税=17920-16000=1920(元)。

第5题:

中国公民王某为某文艺团体演员,2013年6月收入情况如下:(1)每月取得工薪收入6000元,第二季度的奖金4000元;(2)自编剧本取得某文工团给予的剧本使用费10000元;(3)每周参加赴郊县乡村文艺演出一次,每一次收入3000元,每次均通过当地教育局向农村义务教育捐款2000元;(4)录制个人专辑取得劳务报酬45000元,与报酬相关的个人所得税由支付单位代付;(5)为他人提供贷款担保获得报酬5000元。依据上述材料回答下列问题:

A:17920

B:16000

C:1290

D:1920

2,剧本使用费按照特许权使用费所得缴纳个人所得税。应缴纳个人所得税=10000*(1-20%)*20%=1600(元)。

3,演出收入属于一次性劳务报酬。应缴纳个人所得税=[(3000*4)*(1-20%)2000*4]*20%=320(元)。

4,个人为他人提供贷款担保.获得报酬属于其他所得。应缴纳的个人所得税=5000*20%=1000(元)。

5,稿酬所得税扣除限额=160000*(1-20%)*20%*(1-30%)=17920(元),王某在乙国缴纳了16000元,低于扣除额17920元.应补缴个人所得税=17920-16000=1920(元)。

第6题:

中国公民张某系一大学教授,2006年度取得的收入情况如下:

(1)每月取得工资收入5600元;

(2)一次性取得设计收入2万元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;

(3)出版专著一部,出版社支付稿酬10万元;

(4)在A国讲学取得税后收入2万元,已按收入来源地税法缴纳了个人所得税3000元。

附:工资、薪金所得适用个人所得税税率表

根据上述资料回答下列问题:

2006年度张某取得的工资收入应缴纳个人所得税为( )元。

A.5700

B.6564

C.7140

D.8940

解析:张教授每月的工资薪金应纳税所得额为:5600-1600=4000元,应缴纳所得税额为:(5600-1600)×15%-125=475元,全年缴纳所得税:12×475=5700元。

第7题:

中国公民李某为一文工团演员,2007年1—12月收入情况如下:

(1)每月取得工薪收入6800元,12月取得年终奖金24000元;

(2)每月参加赴郊县乡村文艺演出一次,每一次收入3000元,每次均通过当地教育局向农村义务教育捐款2000元;

(3)取得定期存款利息10000元,其中1999年10月31日前的利息是1000元;

(4)在A国讲学一次,取得收入50000元,已按该国税法规定在该国缴纳了个人所得税8000元;

(5)在B国出版自传作品一部,取得稿酬160000元,已按8国税法规定在该国缴纳了个人所得税16000元。

附:工资、薪金所得适用的速算扣除数表 级数 全月应纳税所得额 税率(%) 速算扣除数 1 不超过500元的 5 O 2 超过500元至2000元的部分 10 25 3 超过2000元至5000元的部分 15 125 4 超过5000元至20000元的部分 20 375 5 超过20000元至40000元的部分 25 1375 6 超过40000元至60000元的部分 30 3375 7 超过60000元至80000元的部分 35 6375 8 超过80000元至1000019元的部分 40 10375 9 超过100000元的部分 45 15375

根据上述资料,请回答 81~85 题;

第 81 题 李某2007年的工资和奖金收入应缴纳的个人所得税总和为( )。

A.12605元

B.10355元

C.10535元

D.10553元

第8题:

【资料2】

中国公民王某为某话剧团演员,2012 年4 月的收入情况如下:

(1)将自编剧本手稿原件公开拍卖取得10000 元。

(2)当月受某单位邀请参加文艺演出取得演出收入12000 元,通过当地教育局向农村义务教育捐款8000 元。

(3)出版小说一部,取得稿酬所得5000 元,当月末该小说再版取得稿酬所得3000 元。

要求:

根据上述资料,分析回答下列问题。

根据本题要点(1)所提示的内容,王某该项收入应缴纳的个人所得税税额为( )元。

A、1200

B、1600

C、2000

D、2500

专家解析:

正确答案:B

作者将自己的文字作品手稿原件或复印件公开拍卖(竞价)取得的所得,属于提供著作权的使用所得,故应按“特许权使用费所得”项目征收个人所得税。特许权使用费所得应缴纳个人所得税=10000×(1-20%)×20%=1600(元)。

第9题:

(1)公司取得工资收入8500元;

(2)出版学术着作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔偿30000元;

(6)取得国债利息收入5000元;

(7)转让上海证交所上市股票取得所得15000元;通过沪港通投资香港联交所上市股票取得转让所得8000元。

附:工资、薪金所得适用个人所得税税率表

章先生取得会计咨询收入应缴纳个人所得税( )元。

B.7600

C.8000

D.9600

第10题:

中国公民王某为某文艺团体演员,2013年6月收入情况如下:(1)每月取得工薪收入6000元,第二季度的奖金4000元;(2)自编剧本取得某文工团给予的剧本使用费10000元;(3)每周参加赴郊县乡村文艺演出一次,每一次收入3000元,每次均通过当地教育局向农村义务教育捐款2000元;(4)录制个人专辑取得劳务报酬45000元,与报酬相关的个人所得税由支付单位代付;(5)为他人提供贷款担保获得报酬5000元。依据上述材料回答下列问题:

A:800

B:1000

C:745

D:2000

2,剧本使用费按照特许权使用费所得缴纳个人所得税。应缴纳个人所得税=10000*(1-20%)*20%=1600(元)。

3,演出收入属于一次性劳务报酬。应缴纳个人所得税=[(3000*4)*(1-20%)2000*4]*20%=320(元)。

4,个人为他人提供贷款担保.获得报酬属于其他所得。应缴纳的个人所得税=5000*20%=1000(元)。

5,稿酬所得税扣除限额=160000*(1-20%)*20%*(1-30%)=17920(元),王某在乙国缴纳了16000元,低于扣除额17920元.应补缴个人所得税=17920-16000=1920(元)。