CMA美国注册管理会计师

外购的报价是$24,自制的相关成本包括材料成本$10,人工成本$8,变动间接费用$2,分摊间接费用是$3,生产主管的工资是$7,如果选择外购,生产主管会离开这个部门。这时候应该选择自制还是外购使其利润最大()A、自制B、外购C、都可以D、信息不足

题目

外购的报价是$24,自制的相关成本包括材料成本$10,人工成本$8,变动间接费用$2,分摊间接费用是$3,生产主管的工资是$7,如果选择外购,生产主管会离开这个部门。这时候应该选择自制还是外购使其利润最大()

- A、自制

- B、外购

- C、都可以

- D、信息不足

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

关于自制和外购,下列说法正确的有()。

A、自制需要大量投资

B、自制能够保证质量、按时完成,可以利用自身的专有技术实现竞争优势

C、外购会发生交易成本,需要直接控制

D、自制或外购分析应考虑全部相关成本,包括直接成本与间接成本

E、自制或外购决策文件可以比较简单

B、自制能够保证质量、按时完成,可以利用自身的专有技术实现竞争优势

C、外购会发生交易成本,需要直接控制

D、自制或外购分析应考虑全部相关成本,包括直接成本与间接成本

E、自制或外购决策文件可以比较简单

答案:A,B,D,E

解析:

C项,外购会发生交易成本,需要间接控制,可能在质量保证以及完工时间方面具有风险,但是如果协作企业具有专业化和规模经济和成本优势,那么外购会节省成本,并且外购能够享受专业公司技术进步的好处。

第2题:

分步法的成本明细账里必须有的成本项目是()。

A.自制半成品

B.废品损失

C.直接材料

D.外购材料

B.废品损失

C.直接材料

D.外购材料

答案:C

解析:

第3题:

下列选项中属于生产成本预算的内容的有()。

A、直接材料成本预算

B、外购动力预算

C、制造费用预算

D、直接人工成本预算

答案:ABCD

第4题:

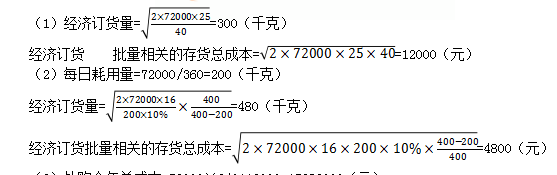

C企业每年耗用某种材料72000千克,该材料可以自制也可以外购。

如果外购,单位变动储存成本为40元,每次订货成本为25元,单价为240元。

如果自制,每日送货量为400千克,单位生产成本为200元,每次生产准备成本为16元,单位变动储存成本为单位生产成本的10%,一年360天。

要求:

(1)计算外购前提下的经济订货量及与经济订货批量相关的存货总成本。

(2)计算自制前提下的经济订货量及与经济订货批量相关的存货总成本。

(3)C企业应选择自制还是外购,并说明理由。

如果外购,单位变动储存成本为40元,每次订货成本为25元,单价为240元。

如果自制,每日送货量为400千克,单位生产成本为200元,每次生产准备成本为16元,单位变动储存成本为单位生产成本的10%,一年360天。

要求:

(1)计算外购前提下的经济订货量及与经济订货批量相关的存货总成本。

(2)计算自制前提下的经济订货量及与经济订货批量相关的存货总成本。

(3)C企业应选择自制还是外购,并说明理由。

答案:

解析:

(3)外购全年总成本=72000×240+12000=17292000(元)

自制全年总成本=72000×200+4800=14404800(元)

自制全年总成本较低,应选择自制。

(3)外购全年总成本=72000×240+12000=17292000(元)

自制全年总成本=72000×200+4800=14404800(元)

自制全年总成本较低,应选择自制。

第5题:

附加价值的计算公式为( )。

A.附加价值=销货(生产)净额-外购部分

=销货净额-当期进货成本(直接原材料+购入零配件+外包加工费+间接材料)

B.附加价值=利润+人工成本+其他形成附加价值的各项费用

=利润+人工成本+财务费用+租金+折旧+税收

C.附加价值=销货(生产)净额+外购部分

=销货净额-当期进货成本(直接原材料+购入零配件+外包加工费+间接材料)

D.附加价值=利润-人工成本+其他形成附加价值的各项费用

=利润+人工成本+财务费用+租金+折旧+税收

E.附加价值=销货(生产)净额+外购部分

=销货净额+当期进货成本(直接原材料+购入零配件+外包加工费+间接材料)

=销货净额-当期进货成本(直接原材料+购入零配件+外包加工费+间接材料)

B.附加价值=利润+人工成本+其他形成附加价值的各项费用

=利润+人工成本+财务费用+租金+折旧+税收

C.附加价值=销货(生产)净额+外购部分

=销货净额-当期进货成本(直接原材料+购入零配件+外包加工费+间接材料)

D.附加价值=利润-人工成本+其他形成附加价值的各项费用

=利润+人工成本+财务费用+租金+折旧+税收

E.附加价值=销货(生产)净额+外购部分

=销货净额+当期进货成本(直接原材料+购入零配件+外包加工费+间接材料)

答案:A,B

解析:

附加价值是企业本身所创造的价值,是企业可用来分配的收入,成为资本与劳动之间分配的基础。附加价值的计算方法有两种。一种是扣除法,即由销货净额扣除外购价值求出。其计算公式为:

附加价值=销货(生产)净额一外购部分

=销货净额一当期进货成本(直接原材料+购入零配件+外包加工费+间接材料)

另一种是相加法,即将形成附加价值的各项因素相加而得出。其计算公式为:

附加价值=利润+人工成本+其他形成附加价值的各项费用

=利润+人工成本+财务费用+租金+折旧+税收

附加价值=销货(生产)净额一外购部分

=销货净额一当期进货成本(直接原材料+购入零配件+外包加工费+间接材料)

另一种是相加法,即将形成附加价值的各项因素相加而得出。其计算公式为:

附加价值=利润+人工成本+其他形成附加价值的各项费用

=利润+人工成本+财务费用+租金+折旧+税收

第6题:

分步法的成本明细账中可以增加的成本项目是()。

A.自制半成品

B.外购燃料和动力

C.折旧费

D.外购材料

B.外购燃料和动力

C.折旧费

D.外购材料

答案:A

解析:

第7题:

某企业生产所需要的甲零件可以自制也可以外购。如果自制单位成本为80元,企业目前有足够的生产能力,且剩余能力无法转移;如果外购,外购成本每件70元,则下列表述正确的有( )。

A.外购成本低,应选择外购

B.如果自制的单位变动成本小于70元,则选择自制

C.如果选择自制的边际贡献大于外购的边际贡献,则选择自制

D.只要自制的边际贡献大于0就应选择自制

B.如果自制的单位变动成本小于70元,则选择自制

C.如果选择自制的边际贡献大于外购的边际贡献,则选择自制

D.只要自制的边际贡献大于0就应选择自制

答案:B,C

解析:

企业自制目前有足够的生产能力,且剩余能力无法转移,因此固定成本是非相关成本,只有变动成本是决策相关成本。

第8题:

某企业使用M零件,可以自制也可以外购,年需用量为72000件,日平均需用量为200件。如果自制,每批生产准备成本为600元,每件生产成本10元。若外购,一次订货成本为100元,单价12元。假设无沦自制还是外购,零件的单位年储存成本相同,均为10元(包括零件占用资金的应计利息),外购时零件可以瞬时补充,如果自制每天产量为600件。 要求:分别计算自制和外购下的经济订货量,并判断企业应选择自制还是外购?

正确答案:

第9题:

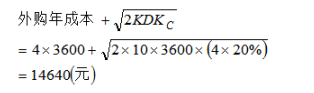

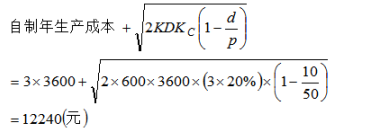

某生产企业使用A零件,可以外购,也可以自制。如果外购,单价4元,一次订货成本10元;如果自制,单位成本3元,每次生产准备成本600元,每日产量50件。零件的全年需求量为3600件,储存变动成本为零件价值的20%,每日平均需求量为10件。

要求:

(1)计算外购情况下相关最低总成本。

(2)计算自制情况下相关最低总成本。

(3)通过比较分析,该企业使用的零件应该是自制还是外购?

要求:

(1)计算外购情况下相关最低总成本。

(2)计算自制情况下相关最低总成本。

(3)通过比较分析,该企业使用的零件应该是自制还是外购?

答案:

解析:

(1)根据题中资料可知,外购单价和自制单位生产成本不同,因此外购成本与自制生产成本均为相关成本。外购情况下相关最低总成本为:

(2)通过第(1)问分析可知,自制情况下相关最低总成本为:

(3)通过计算结果分析可知,自制的相关最低总成本低于外购,所以自制零件合适。

(2)通过第(1)问分析可知,自制情况下相关最低总成本为:

(3)通过计算结果分析可知,自制的相关最低总成本低于外购,所以自制零件合适。

第10题:

某种零件的外购单价为10元,自制的单位变动成本为6元,并有专属固定成本1000元,则零件自制还是外购的成本平衡点为()

- A、250件

- B、63件

- C、100件

- D、167件

正确答案:A