CMA美国注册管理会计师

关于Dyle公司已发行股票的信息如下所示:普通股,面值$10,已发行350000股,$3500000;优先股,面值$100,已发行10000股,1000000,支付的优先股股利60000,支付的普通股股利700000,普通股每股市场价格$18,Dyle公司的普通股股利收益率为:()A、16.66%B、16.88%C、11.11%D、20%

题目

关于Dyle公司已发行股票的信息如下所示:普通股,面值$10,已发行350000股,$3500000;优先股,面值$100,已发行10000股,1000000,支付的优先股股利60000,支付的普通股股利700000,普通股每股市场价格$18,Dyle公司的普通股股利收益率为:()

- A、16.66%

- B、16.88%

- C、11.11%

- D、20%

相似问题和答案

第1题:

如果某保险公司要分配利润,则向投资者分配利润的顺序为( )。

A.提取任意盈余公积金,支付优先股股利,支付普通股股利

B.支付优先股股利,提取任意盈余公积金,支付普通股股利

C.支付优先股股利,支付普通股股利,提取任意盈余公积金

D.支付普通股股利,支付优先股股利,提取任意盈余公积金

第2题:

下列关于优先股和普通股的说法正确的是( )。

A.在公司管理上,优先股股东没有表决权,普通股股东有表决权

B.在股利支付上,普通股先于优先股支付股利,普通股的股利不是固定的

C.在清偿顺序上,优先股的偿债顺序在普通股之后

D.在股权性质上,优先股不代表公司资产的所有权

P145-表5-1

第3题:

A.净利润与优先股利的差除以发行在外的普通股数

B.净利润与优先股利的和除以发行在外的普通股数

C.净利润与优先股利的差乘以发行在外的普通股数

D.净利润与优先股利的和乘以发行在外的普通股数

第4题:

B:市盈率=每股市价/每股收益

C:股票获利率=(普通股每股股利/普通股每股收益)*100%

D:股利支付率=(普通股每股股利/普通股每股市价)*100%

E:股利保障倍数=普通股每股净收益/普通股每股股利

第5题:

B.0.34

C.0.25

D.0.28

股利分配前的市净率=10/6=1.67

派发股利后的每股净资产=8/1.67=4.79(元)

股利分配后的净资产总额=4.79×5000×(1+20%)=28740(万元)

由于派发股票股利股东权益总额不变,而只有现金股利引起股东权益总额减少,股东权益总额减少数=30000-28740=1260(万元),全部是由于派发现金股利引起的,派发的每股现金股利=1260/[5000×(1+20%)]=0.21(元)。

第6题:

某公司2006年年末的有关信息如下:

(1)公司银行借款利率8%;

(2)公司债券面值为10元,票面利率为10%,期限为10年,分期付息,债券的发行价为8元,发行费率为2%;

(3)公司普通股面值为1元,当前每股市价为5元,本年派发现金股利每股0.3元,预计每股收益增长率维持6%,并保持20%的股利支付率(每股股利/每股收益);

(4)公司所得税率为30%;

(5)公司普通股的β值为1.1;

(6)当前国债的收益率为5%,市场上普通股平均收益率为12%。

要求:

(1)计算银行借款的税后资金成本。

(2)计算债券的税后成本。

(3)分别使用股利估价模型和资本资产定价模型估计股票资金成本。

(1)银行借款成本=8%×(1—30%)=5.6%

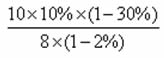

(2)债券成本 =

×100% =8.93%

×100% =8.93% (3)股利折现模型:

普通股成本 =D1/Vo×100%+g=O.3×(1+6%)/5×100%+6% =12.36%

资本资产定价模型:

普通股成本=5%+1.1×(12%一5%)=12.7%

注:股利支付率=每股股利/每股收益,因为股利支付率不变,所以每股股利增长率等于每股收益增长率等于6%。

第7题:

第8题:

某公司普通股股票每股面值1元,每股市价3元,每股利润0.2元,每股股利0.15元,该公司无优先股,则该公司市盈率为( )。

A.15%

B.20%

C.15

D.20

解析:市盈率=3/0.2=15

第9题:

B.普通股股利是一个固定的金额,而优先股股利不是

C.相对于普通股,优先股在破产清算时对于公司的收益和资产有优先求偿权

D.优先股股利支出可在税前扣减,而普通股股利支出不可以

第10题:

Collins公司报告当年的净利润是$350000。公司有10000股面值$100,不累计的6%优先股。100000股面值$10的普通股。同时有5000股库藏股。Collins宣布并支付了所有的优先股股利,以及每股$1的普通股股利。Collins当年普通股的每股收益是多少()

- A、3.5

- B、3.33

- C、2.9

- D、2.76

正确答案:C