中级经济师

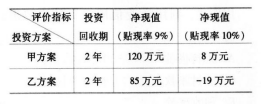

2011年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如下表所示。该公司2011年度销售收入8000万元,实现税后净利润1000万元,提取公积金后的税后净利润为880万元,2012年的投资计划所需资金为1600万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占40%,借入资本占60%。该公司采用投资回收期法评价两个投资方案,其优点有()。A、计算较为复杂B、考虑了货币的时间价值C、评价指标的计算较为简单D、考虑到回收期后的收益

题目

2011年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如下表所示。该公司2011年度销售收入8000万元,实现税后净利润1000万元,提取公积金后的税后净利润为880万元,2012年的投资计划所需资金为1600万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占40%,借入资本占60%。该公司采用投资回收期法评价两个投资方案,其优点有()。

- A、计算较为复杂

- B、考虑了货币的时间价值

- C、评价指标的计算较为简单

- D、考虑到回收期后的收益

相似问题和答案

第1题:

某公司属于风险厌恶型企业,现有甲、乙两个投资方案,两方案的期望值相等,甲方案的标准离差为0.35,乙方案的标准离差为0.23,则应该选择( )。

A.甲

B.甲或乙

C.不能确定

D.乙

甲的标准离差大于乙,说明甲的风险比乙大,该公司属于风险厌恶型,因此选择乙方案。

第2题:

2016年公司有甲、乙两个投资方案。公司采用不同的投资决策方法对两个方案进行评价,评价结果如下:

公司的股利分配采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。公司2016年度销售收入25000万元,实现税后净利润2000万元。公司2017年的投资计划所需资金为2400万元。

公司对甲、乙两个投资方案的评价结果表明( )。查看材料

B.乙方案比甲方案的净现值大

C.甲方案比乙方案的净现值大

D.甲方案的内含报酬率大于10%

第3题:

根据甲、乙两个投资方案的各年现金挣流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为l0%),评价结果表明甲方案优于乙方案,其依据有( )。

A.甲方案比乙方案的净现值大 B.甲方案比乙方案的现值指数小

C.甲方案比乙方案的内含报酬率低 D.甲方案比乙方案的投资回收期短

【解析】根据给出的资料,评价甲、乙方案只能用净现值法。本案例中,甲方案比乙方案的净现值大,所以评价结果是甲方案优于乙方案。

第4题:

甲、乙方案的初始投资额均为:1000万

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。

B、甲方案比乙方案的净现值小

C、甲方案比乙方案的获利指数大

D、甲方案比乙方案的获利指数小

第5题:

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。

若企业采取乙方案,投资回收期是()。

B.2

C.3

D.4

乙方案初始投资是1000万,通过表格看,第1年收回100万,第2年收回200万,第3年收回300万,第4年收回400万,则前4年一共收回100+200+300+400=1000,即投资回收期为4年。

第6题:

B:甲或乙

C:不能确定

D:乙

第7题:

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。

B.甲方案比乙方案的净现值小

C.甲方案比乙方案的获利指数大

D.甲方案比乙方案的获利指数小

根据题目信息“评价结果表明甲方案优于乙方案”,再结合净现值和获利指数的评价原则,在多个方案选择时,都应选择净现值或获利指数最大的方案,可知可能是甲方案的净现值或获利指数大于乙方案;

第8题:

某公司有甲、乙两个投资方案,有关资料如下:甲方案共需投资40万元,投资期限2年,每年投资20万元,预计使用年限为10年,残值率为10%,投产后每年可获得净利4.8万元;乙项目共需投资60万元,投资期限为3年,第一年投资20万元,第二年投资10万元,第三年投资30万元,预计使用年限为15年,残值率为10%,投产后每年可获得净利6万元。该公司设备采用直线法计提折旧,资金成本为14%。要求: (1) 计算甲、乙方案的净现值; (2) 根据以上计算结果对甲、乙两个投资方案进行评价。

第9题:

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。

不考虑资金时间价值的指标有()

B.净现值

C.内部报酬率

D.平均报酬率

不考虑资金时间价值的指标有投资回收期和平均报酬率;

贴现现金流量指标有净现值、内部报酬率、获利指数;

第10题:

甲、乙方案的初始投资额均为:1000万

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。

B.甲方案比乙方案的净现值小

C.甲方案比乙方案的获利指数大

D.甲方案比乙方案的获利指数小