某土建工程2008年1~4月份计划产值为1200万元,材料费占年产值60%,预付备料款占年产值25%,1~4月份实际完成产值分别为200万元,300万元,400万元,300万元。当工程累计完成产值达到( )时,开始扣备料款。

第1题:

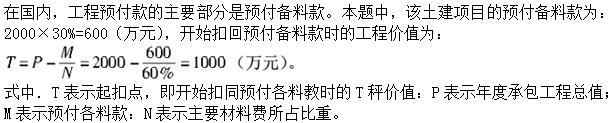

某工程合同总价为1200万元,预付备料款为合同总价的25%,材料费占合同总价的60%,用传统的公式法计算的该工程的预付备料款的起扣点是()万元。

A、300

B、500

C、700

D、900

第2题:

某土建工程2000年1一4月份计划产值为1200万元,材料费占年产值60%,预付备料款占年产值25%,1一4月份实际完成产值分别为200万元,300万元,400万元,300万元。当工程累计完成产值达到( )时,开始扣备料款。

A.400万元

B.800万元

C.500万元

D.700万元

第3题:

A.105.5%

B.105%

C.115.5%

D.15.5%

第4题:

第5题:

第6题:

某机械工业部门2004年实现产值利润率为10%,产品成本占产值80%。本年度计划产值为4200万元,其中可比产品产值为4000万元,要求成本降低5%;由于产品结构变动致使产值利润上升2%,由于提价而增加利润20万元;不可比产品参考相近产品确定产值利润率为9%,根据上年税收统计资料确定年均所得税率30%;该部门计划年度所得税收人( )。

A.203.4万元

B.678万元

C.500万元

D.660万元

第7题:

第8题:

某厂1989年完成产值200万元,1990年计划增长10%,实际完成231万元,超额完成计划()。

A.5%

B.5.5%

C.15.5%

D.115.5%

第9题:

第10题: