中级经济师

大华机械厂计划生产甲产品,固定成本总额为8060元,单位变动成本率为45%,单位售价120元,应交增值税额每件10元,城建税率7%,教育费附加率3%。至少销出多少件甲产品才能保本?

题目

大华机械厂计划生产甲产品,固定成本总额为8060元,单位变动成本率为45%,单位售价120元,应交增值税额每件10元,城建税率7%,教育费附加率3%。至少销出多少件甲产品才能保本?

相似问题和答案

第1题:

第2题:

A.固定成本

B.变动成本

C.半固定戚本

D.半变动成本

第3题:

盈亏临界点销售量等于( )。

A.固定成本总额÷(1-变动成本率)

B.固定成本总额÷单位边际贡献

C.固定成本总额÷边际贡献率

D.边际贡献总额÷(1-变动成本率)

E.固定成本总额÷(单位产品销售价格-单位变动成本)

第4题:

甲企业只生产销售一种产品,2017年度该产品的销售数量为1000件,单价为18元,单位变动成本为12元,固定成本总额为3600元。甲企业要求2018年度的利润总额较上年度增长12%。假设单价和成本性态保持不变。 假设其他因素不变,预计2018年单位变动成本增长10%,2018年单位变动成本的敏感系数为多少?

正确答案: 利润总额=1000×[18-12×(1+10%)]-3600=1200(元)

利润增长率=(1200-2400)/2400=-50%

单位变动成本的敏感系数=-50%/10%=-5

第5题:

<1>?、运用全部成本费用加成定价法计算单位甲产品的价格

<2>?、运用保本点定价法计算乙产品的单位价格;

<3>?、运用目标利润法计算丙产品的单位价格;

<4>?、运用变动成本定价法计算乙产品的单位价格;

<5>?、如果接到一个额外订单,订购2000件乙产品,单价120元,回答是否应该接受这个订单,并说明理由?

=(100+900000/10000)×(1+20%)/(1-5%)=240(元)(1.0分)

<2>、单位乙产品的价格

=(220000/8000+65)/(1-5%)=97.37(元)(1.0分)

<3>、单位丙产品的价格

=(280000+540000)/[12000×(1-5%)]=71.93(元)(1.0分)

<4>、单位乙产品的价格

=65×(1+20%)/(1-5%)=82.11(元)(1.0分)

<5>、由于额外订单单价120元高于其按变动成本计算的价格82.11元,所以,应接受这一额外订单。(1.0分)

第6题:

ABC公司生产甲产品,本期计划销售量为20000件,应负担的固定成本总额为600000元,单位产品变动成本为60元,适用的消费税税率为10%,根据上述资料,运用保本点定价法预测的单位甲产品的价格应为( )元。

A.90

B.81

C.110

D.100

解析:单位甲产品的价格=[(600000/20000)+60]/(1-10%)=100(元)。

第7题:

要求:计算单位边际贡献、边际贡献总额、边际贡献率及利润。

边际贡献总额=单位边际贡献×产销量 =36×20000=720 000(元)

边际贡献率=36/60×100%=60%

或边际贡献率=720000/(60×20000)×100%=60%

利润=720000-100000=620 000(元)

第8题:

某公司生产甲、乙、丙三种产品,预计甲产品的单位制造成本为120元,计划销售10000件,计划期的期间费用总额为800000元;乙产品的计划销售量为8000件,应负担的固定成本总额为200000元,单位产品变动成本为55元;丙产品本期计划销售量为11500件,目标利润总额为254000元,完全成本总额为516000元;该公司对甲产品要求的成本利润率为20%,甲、乙、丙三种产品适用的消费税税率均为8%。(计算结果保留小数点后两位) 要求: (1)运用完全成本加成定价法计算单位甲产品的价格; (2)运用保本点定价法计算单位乙产品的价格; (3)运用目标利润法计算单位丙产品的价格。

(1)单位完全成本=120+800000/10000=200(元)

单位甲产品价格= =

= =260.87(元)

=260.87(元)

(2)单位固定成本=200000/8000=25(元)

单位乙产品价格== =86.96(元)

=86.96(元)

(3)单位丙产品价格= =

= =72.78(元)。

=72.78(元)。

第9题:

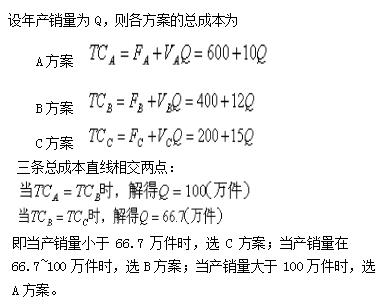

某企业正准备投产一种新产品,研究决定筹建一个新厂,有A,B,C三种方案可供选择。A方案引进国外高度自动化设备进行生产,年固定成本总额为600万元,单位产品变动成本为10元;B方案采用一般国产自动化设备进行生产,年固定成本总额为400万元,单位产品变动成本为12元;C方案采用自动化程度较低的国产设备生产,年固定成本总额为200万元,单位产品变动成本为15元。试确定不同生产规模下的最优建厂方案。

略

第10题:

某产品的固定成本总额为35000元,单位变动生产成本为15元,变动非生产成本为3元,产品单位变动成本率为30%,则该产品的保本量应为()

- A、778台

- B、834台

- C、1000联单

- D、50000台

正确答案:B