初级经济师

假设甲公司2012年实际销售收入为3000万元,2013年预计销售收入为3600万元。2012年资产总计和负债总计分别为4500万元、2500万元,2013年资产、负债销售百分比不变。2013年该公司预计资产总额为()万元。A、5400B、3000C、540D、5600

题目

假设甲公司2012年实际销售收入为3000万元,2013年预计销售收入为3600万元。2012年资产总计和负债总计分别为4500万元、2500万元,2013年资产、负债销售百分比不变。2013年该公司预计资产总额为()万元。

- A、5400

- B、3000

- C、540

- D、5600

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

假设A公司2012年实际销售收入为2000万元,2013年预计销售收入为3000万元,2012年资产总计和负债总计分别为4000万元、1500万元,若2013年资产、负债销售百分比不变,根据销售收入百分比法测算2013年的筹资额为()万元。

A.750

B.1000

C.1250

D.1500

B.1000

C.1250

D.1500

答案:C

解析:

2013年预计资产总额=3000×(4000÷2000×100%)=6000(万元);2013年预计负债总额=3000×(1500÷2000×100%)=2250(万元);2013年筹资额=(6000-4000)-(2250-1500)=1250(万元)。

第2题:

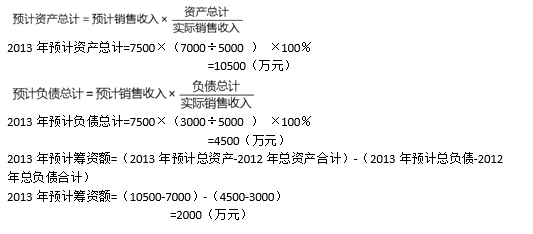

假设某工厂2012年实际销售收入为5000万元,2013年预计销售收入为7500万元,2012年总资产和负债总计分别为7000万元、3000万元,假设2013年资产、负债销售百分比不变,预测2013年筹资额为()。

A.1500

B.2000

C.3000

D.3500

B.2000

C.3000

D.3500

答案:B

解析:

第3题:

某服装生产企业,2006年实际销售收入18万元,2007年度预计销售收入增长率为10%,预计销售利润率为8%,预测2007年的目标利润( )万元。

A、1.86

B、2.06

C、2.16

D、1.76

参考答案:D

第4题:

甲公司2015年末销售收入为3000万元,权益乘数为2,总负债为750万元,销售利润率为5%,则甲公司的资产收益率为( )。

A、10%

B、25%

C、20%

D、30%

B、25%

C、20%

D、30%

答案:A

解析:

根据公式计算可得:资产总额=权乘数x所有者权益总额=权益乘数x (资产总额-负债总额) =2x (资产总额- 750) ,解得资产总额为1500万元;净利润总额=銷售收入总额x销售利润率= 3000x5%= 150 (万元) ;资产收益率=净利润总额/总资产总额= 150/1500= 10%。

第5题:

某公司上年销售收入为3000万元,本年计划销售收入4000万元,销售增长率为33.33%,假设经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,预计销售净利率为4.5%,预计股利支付率为30%,不存在可动用金融资产,则( )。

A、外部融资销售增长比为0.48

B、外部融资额为480万元

C、增加的留存收益为180万元

D、筹资总需求为605万元

B、外部融资额为480万元

C、增加的留存收益为180万元

D、筹资总需求为605万元

答案:A,B,D

解析:

外部融资销售增长比=0.6667-0.0617-(1.3333÷0.3333)×4.5%×(1-30%)=0.605-0.126=0.48;外部融资额=外部融资销售增长比×销售增长额=0.48×1000=480(万元);增加的留存收益=4000×4.5%×(1-30%)=126(万元);筹资总需求=1000×(66.67%-6.17%)=605(万元)。

【考点“外部融资销售增长比”】@##

【考点“外部融资销售增长比”】@##

第6题:

甲公司2014年实际销售收入为2500万元,2015年预计销售收入为3000万元,2014年资产总计和负债总计分别为4000万元、2000万元,假设2015年资产、负债销售百分比不变,则2015年的筹资额为()万元。

A:400

B:500

C:800

D:1000

B:500

C:800

D:1000

答案:A

解析:

财务预测和计划的主要方法是销售百分比法。销售百分比法是假定资产、负债与销售收入存在稳定的百分比关系,根据预计销售收入和相应的百分比测算各类资产及总资产、各类负债及总负债,然后确定筹资计划的一种财务预测和计划方法。甲公司2015年的筹资额计算过程如下:2015年预计资产总计=3000*(4000/2500*100%)=4800(万元);2015年预计负债总计=3000*(2000/2500*100%)=2400(万元);2015年预计筹资额=(2015年预计总资产-2014年总资产合计)-(2015年预计总负债-2014年总负债合计)=(4800-4000)-(2400-2000)=400(万元)。

第7题:

假设A公司2012年实际销售收入为2000万元,2013年预计销售收入为3000万元,2012年资产总计和负债总计分别为4000万元、1500万元,假设2013年资产、负债销售百分比不变,根据销售收入百分比法试测算2013年的筹资额为()万元。

A:750

B:1000

C:1250

D:1500

B:1000

C:1250

D:1500

答案:C

解析:

2013年预计资产总额=3000*(4000/2000*100%)=6000(万元);2013年预计负债总额=3000*(1500/2000*100%)=2250(万元);2013年筹资额=(6000-4000)-(2250-1500)=1250(万元)。

第8题:

某服装生产企业,2015年实际销售收入20万元,2016年度预计销售收入增长率为10%,预计销售利润率为8%,预测2016年的目标利润()万元。

A.2.06

B.1.86

C.2.16

D.1.76

参考答案:D

第9题:

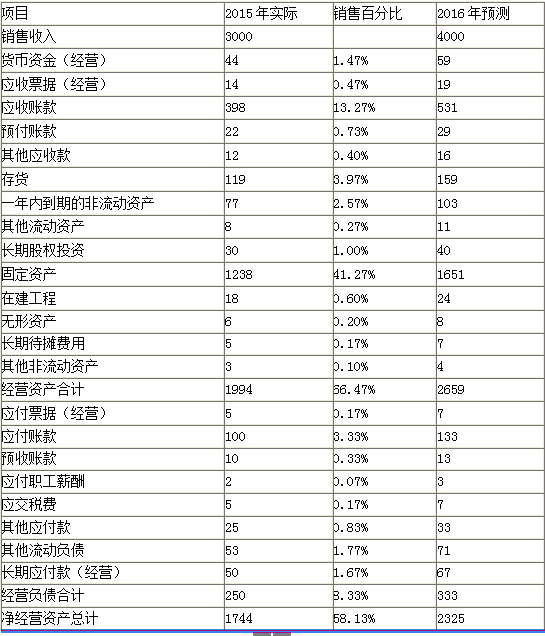

假设ABC公司2015年实际销售收入为3000万元,管理用资产负债表的有关数据如表所示。假设2015年的各项销售百分比在2016年可以持续,该公司不存在可动用金融资产,2016年预计销售收入为4000万元,预计销售净利率4.5%,不进行股利分配。

要求:计算公司的资金总需求和外部融资额。

要求:计算公司的资金总需求和外部融资额。

答案:

解析:

资金总需求=预计净经营资产合计-基期净经营资产合计=2325-1744=581(万元)

或:资金总需求=基期净经营资产×销售增长率=1744×33.33%=581(万元)

或:资金总需求=销售收入增加×(经营资产销售百分比-经营负债销售百分比)=(4000-3000)×(66.47%-8.33%)=581(万元)

外部融资额=资金总需求量-可动用金融资产-留存收益增加=581-0-4000×4.5%=401(万元)

或:资金总需求=基期净经营资产×销售增长率=1744×33.33%=581(万元)

或:资金总需求=销售收入增加×(经营资产销售百分比-经营负债销售百分比)=(4000-3000)×(66.47%-8.33%)=581(万元)

外部融资额=资金总需求量-可动用金融资产-留存收益增加=581-0-4000×4.5%=401(万元)

第10题:

甲公司2015年末销售收入为3000万元,权益乘数为2,总负债为750万元,销售利润率为5%,则甲公司的资产收益率为( )

A.0.2

B.0.1

C.0.05

D.0.25

B.0.1

C.0.05

D.0.25

答案:B

解析:

资产收益率计算公式为:净利润/总资产而净利润需要根据销售利润率来求,根据已知条件中销售收入3000万,销售利润率5%,可计算出净利润为150万,(销售利润率x销售收入),再来求总资产值,权益乘数为2,总负债为750,那么根据权益乘数公式资产为1500万,最后代入资产收益率公式计算结果为10%