初级经济师

红山公司确定在服装市场投放一批新产品,产品的成本为1800元/件,经过市场调研,红山公司发现,目前市场上存在的同类产品有两个品牌:牡丹、樱花。牡丹售价为2300元/件,樱花为2200元/件。红山公司开展促销活动应采取的推动策略包括()。A、示范推销法B、走访推销法C、网点销售法D、服务销售法E、会议促销法

题目

红山公司确定在服装市场投放一批新产品,产品的成本为1800元/件,经过市场调研,红山公司发现,目前市场上存在的同类产品有两个品牌:牡丹、樱花。牡丹售价为2300元/件,樱花为2200元/件。红山公司开展促销活动应采取的推动策略包括()。

- A、示范推销法

- B、走访推销法

- C、网点销售法

- D、服务销售法

- E、会议促销法

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

新产品投放市场前,必须就()问题做出决策。

A:确定新产品投放市场的时间

B:确定新产品投放市场的空间

C:确定新产品投放市场的地点

D:确定新产品投放的对象

E:确定新产品投放的任务

B:确定新产品投放市场的空间

C:确定新产品投放市场的地点

D:确定新产品投放的对象

E:确定新产品投放的任务

答案:A,C,D

解析:

新产品经过市场试销,如果企业认为是成功的并已掌握了丰富的信息资料,就可以决定将新产品正式投放市场。同时,还必须对以下问题作出决策:①确定新产品投放市场的时间;②确定新产品投放市场的地点;③确定新产品投放的对象;④确定新产品投放的策略。

第2题:

在新产品开发中,选择紧随战略的企业通常将新产品开发的竞争域限定在()。

A:产品的市场占有率

B:产品的成本

C:产品或产品的最终用途

D:产品的质量和档次

B:产品的成本

C:产品或产品的最终用途

D:产品的质量和档次

答案:C

解析:

AD两项,提高市场占有率和企业规模迅速扩大是进取战略的目标;B项,维持市场占有率是保持地位战略的目标。

第3题:

AD后台【自动出价】新产品样式全量上线,融合了几种投放方式?()

A、优先放量

B、均衡投放

C、优先低成本

正确答案:ABC

第4题:

甲公司目前的产品年销量为20000件,边际贡献为120000元。甲公司对原有的产品进行了研发,开发出新产品A和新产品B。A产品的售价为50元,单位变动成本为30元;B产品的售价为80元,单位变动成本为60元。经研究决定,A、B两种产品一起投产(视为联合单位,A和B的比为2:3),年产销量将分别为4000件和6000件,并使原有产品的产销量减少40%。另外,还需要额外增加辅助生产设备,这将导致每年的固定成本增加7000元。则下列说法中正确的有( )

A.联合单位的年销售量为10000件

B.联合单价为130元

C.联合单位变动成本为240元

D.新增的息税前利润为145000元

B.联合单价为130元

C.联合单位变动成本为240元

D.新增的息税前利润为145000元

答案:C,D

解析:

联合单位的年销售量=4000/2=2000(件)或=6000/3=2000(件),联合单价=50×2+80×3=340(元),联合单位变动成本=30×2+60×3=240(元),新增的息税前利润=2000×(340-240)-120000×40%-7000=145000(元)。

第5题:

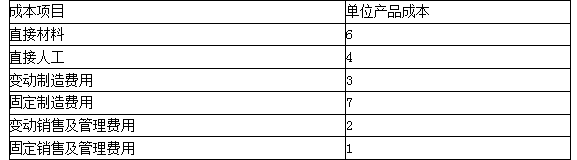

某公司正在研究某新产品的定价问题,该产品预计年产量为10000件。公司的会计部门收集到有关该产品的预计成本资料如表所示。

单位:元

要求:

(1)计算公司按照制造成本加成50%确定的产品目标售价。

(2)计算公司按照变动成本加成100%确定的产品目标售价。

单位:元

要求:

(1)计算公司按照制造成本加成50%确定的产品目标售价。

(2)计算公司按照变动成本加成100%确定的产品目标售价。

答案:

解析:

(1)单位产品制造成本=6+4+3+7=20(元)

目标售价=20×(1+50%)=30(元)

(2)单位变动成本=6+4+3+2=15(元)

目标售价=15×(1+100%)=30(元)

目标售价=20×(1+50%)=30(元)

(2)单位变动成本=6+4+3+2=15(元)

目标售价=15×(1+100%)=30(元)

第6题:

共用题干

某公司为了开拓市场产品,公司成立了新产品部负责新产品的设计开发,希望通过开发适销对路的新产品,以改善公司面临的困境。根据以上资料,回答下列问题:

某公司为了开拓市场产品,公司成立了新产品部负责新产品的设计开发,希望通过开发适销对路的新产品,以改善公司面临的困境。根据以上资料,回答下列问题:

如果该公司将开发的新产品投放市场时,竞争者也将推出相似新产品,则该公司可()。

A:抢先进入

B:同时进入

C:滞后进入

D:强势进入

A:抢先进入

B:同时进入

C:滞后进入

D:强势进入

答案:A,B,C

解析:

新产品的设计,是新产品开发决策的细化和深化,它是企业的新产品开发组织根据新产品开发任务书的规定和消费者对新产品的要求,运用现代科学与技术手段对产品功能及其各层次进行的设计,形成完整的产品概念。新产品设计一般分为初步设计、技术设计和工作图设计三个阶段。

如果企业将开发的新产品投放市场时,竞争者也将推出相似新产品,企业可作出的选择有:①抢先进入,这可获得先入为主的优势,率先在消费者心目中树立品牌形象和企业声誉;②同时进入,这可与竞争者共同分担广告促销费用,分担市场风险;③滞后进入,在竞争者产品上市后进入市场,可使企业节省广告宣传费用,还可避免新产品上市可能出现的风险。

新产品开发战略的核心内容是确定企业新产品开发的领域、新产品开发的目标、达成目标的途径和方法。一般情况下企业开发新产品的战略有进取战略、紧跟战略、保持地位战略和冒险战略四种。其中,进取战略和冒险战略适用于实力雄厚的大企业集团;紧跟战略和保持地位战略则适用于规模较小的中小企业。

新产品部是企业特别设立的专门负责新产品开发工作的职能部门。设立新产品部的主要优点有:①使新产品开发管理的专业化程度高,有利于企业加强技术储备;②有利于集中新产品开发的建议,加强有关新产品开发信息的管理工作;③容易发现新产品的市场机会;④有利于对本部门人员业绩的考核,从而加强其责任感。但是新产品部在开发新产品过程中容易与其他职能部门发生矛盾且不易协调。

保持地位战略,是指企业通过有选择地开发一些风险较小,且不改变企业基本产品结构的新产品,以保持企业现有的市场地位和竞争能力的新产品开发战略。保持地位战略是企业在新产品开发中最常采用的一种战略,一般适宜于实力一般、资源较少,且处于成熟产业或夕阳产业中的中小企业采用。

如果企业将开发的新产品投放市场时,竞争者也将推出相似新产品,企业可作出的选择有:①抢先进入,这可获得先入为主的优势,率先在消费者心目中树立品牌形象和企业声誉;②同时进入,这可与竞争者共同分担广告促销费用,分担市场风险;③滞后进入,在竞争者产品上市后进入市场,可使企业节省广告宣传费用,还可避免新产品上市可能出现的风险。

新产品开发战略的核心内容是确定企业新产品开发的领域、新产品开发的目标、达成目标的途径和方法。一般情况下企业开发新产品的战略有进取战略、紧跟战略、保持地位战略和冒险战略四种。其中,进取战略和冒险战略适用于实力雄厚的大企业集团;紧跟战略和保持地位战略则适用于规模较小的中小企业。

新产品部是企业特别设立的专门负责新产品开发工作的职能部门。设立新产品部的主要优点有:①使新产品开发管理的专业化程度高,有利于企业加强技术储备;②有利于集中新产品开发的建议,加强有关新产品开发信息的管理工作;③容易发现新产品的市场机会;④有利于对本部门人员业绩的考核,从而加强其责任感。但是新产品部在开发新产品过程中容易与其他职能部门发生矛盾且不易协调。

保持地位战略,是指企业通过有选择地开发一些风险较小,且不改变企业基本产品结构的新产品,以保持企业现有的市场地位和竞争能力的新产品开发战略。保持地位战略是企业在新产品开发中最常采用的一种战略,一般适宜于实力一般、资源较少,且处于成熟产业或夕阳产业中的中小企业采用。

第7题:

下列属于新产品开发过程中投放市场必须做出的决策有( )。

A.确定新产品投放市场的价格

B.确定新产品投放市场的地点

C.确定新产品投放市场的时间

D.确定新产品投放的对象

E.确定新产品投放的策略

B.确定新产品投放市场的地点

C.确定新产品投放市场的时间

D.确定新产品投放的对象

E.确定新产品投放的策略

答案:B,C,D,E

解析:

新产品的开发过程包括:①调查研究与提出新产品开发整体设想;②新产品创意构思;③新产品创意构思的筛选;④新产品开发决策;⑤新产品的设计与试制;⑥新产品的鉴定与评价;⑦市场试销;③投放市场。其中,投放市场必须对以下问题做出决策:①确定新产品投放市场的时间;②确定新产品投放市场的地点;③确定新产品投放的对象;④确定新产品投放的策略。

第8题:

某公司决定投资生产并销售一种新产品,单位售价800元,单位可变成本360元。公司进行市场调查,认为未来7年该新产品每年可售出4000件,它将导致公司现有高端产品(售价1100元/件,可变成本550元/件)的销量每年减少2500件。预计,新产品线—上马后,该公司每年固定成本将增加10000元。而经测算;新产品线所需厂房、机器的总投入成本为1610000元,按直线法折旧,项目使用年限为7年。企业所得税率40%,公司投资必要报酬率为14%。(已知:PVIFA(14%,7)=4.288)要求根据上述,测算该产品线的回收期和净现值,并说明新产品线是否可行()。

A、回收期4年,净现值-250604元,该新投资项目不可行

B、回收期5.08年,净现值-250704元,该新投资项目不可行

C、回收期6年,净现值250704元,该新投资项目可行

D、回收期5年,净现值250704元,该新投资项目可行

参考答案:B

第9题:

某公司长期以来只生产A产品,有关资料如下:

资料一:2017年度A产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2800万元,假设2018年A产品单价和成本性态保持不变。

资料二:公司目前有剩余能力,2018年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品B。预计B产品的年销售量为300万件,销售单价为36元,单位变动成本为20元,固定成本每年增加600万元,与此同时,A产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。

要求:

(1)计算2017年度下列指标:①边际贡献总额;②保本点销售量;③安全边际额;④安全边际率。

(2)计算投产新产品B为公司增加的息税前利润,并据此做出是否投产新产品8的经营决策。

资料一:2017年度A产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2800万元,假设2018年A产品单价和成本性态保持不变。

资料二:公司目前有剩余能力,2018年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品B。预计B产品的年销售量为300万件,销售单价为36元,单位变动成本为20元,固定成本每年增加600万元,与此同时,A产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。

要求:

(1)计算2017年度下列指标:①边际贡献总额;②保本点销售量;③安全边际额;④安全边际率。

(2)计算投产新产品B为公司增加的息税前利润,并据此做出是否投产新产品8的经营决策。

答案:

解析:

(1)①边际贡献总额=600×(30-16)=8400(万元)

②保本点销售量=2800/(30-16)=200(万件)

③安全边际额=(600-200)×30=12000(万元)

④安全边际率=(600-200)/600=66.67%

(2)增加的息税前利润=300×(36-20)-600-200×(30-16)=1400(万元)

因为投产新产品B后公司的息税前利润会增加,所以应投产新产品B。

②保本点销售量=2800/(30-16)=200(万件)

③安全边际额=(600-200)×30=12000(万元)

④安全边际率=(600-200)/600=66.67%

(2)增加的息税前利润=300×(36-20)-600-200×(30-16)=1400(万元)

因为投产新产品B后公司的息税前利润会增加,所以应投产新产品B。

第10题:

乙公司决定开拓产品市场,投产并销售新产品B,该产品预计销量9000件,单价300元,单位变动成本150元,固定成本600000元,新产品B会对原有产品A的销售带来影响,使A产品利润减少100000元,则投产B产品会为乙公司增加的息税前利润是( )元。

A.600000

B.800000

C.750000

D.650000

B.800000

C.750000

D.650000

答案:D

解析:

投产B产品会为乙公司增加的息税前利润=(300-150)×9000-600000-100000=650000(元)。