税收管理员考试

股份有限公司采用回购公司股票方式减资的,按股票面值和注销股数计算的股票面值总额冲减股本,按注销库存股的账面余额与所冲减股本的差额冲减股本溢价,股本溢价不足冲减的,应依次冲减“盈余公积”、“利润分配——未分配利润”等科目。

题目

股份有限公司采用回购公司股票方式减资的,按股票面值和注销股数计算的股票面值总额冲减股本,按注销库存股的账面余额与所冲减股本的差额冲减股本溢价,股本溢价不足冲减的,应依次冲减“盈余公积”、“利润分配——未分配利润”等科目。

相似问题和答案

第1题:

股份有限公司采用收购本公司股票方式减资,下列说法中正确的是( )。

A.应按股票面值和注销股数计算的股票面值总额减少股本

B.应按股票面值和注销股数计算的股票面总额减少库存股

C.应按股票面值和注销股数计算的股票面值总额增加股本

D.应按股票面值和注销股数计算的股票面值总额增加库存股

第2题:

某股份有限公司按法定程序经批准后采用收购本公司股票方式减资,回购股票支付价款低于股票面值总额的,所注销库存股账面余额与冲减股本的差额应计入()

A.盈余公积

B.资本公积金

C.营业外收入

D.利润分配

【答案】B

【解析】如果回购股票支付的价款低于面值总额的,所注销库存股的账面余额与所冲减股本的差额记入“资本公积——股本溢价”科目。

第3题:

股份有限公司采用收购本公司股票方式减资的,下列说法中正确的是( )。 A.应按股票面值和注销股数计算的股票面值总额增加股本 B.应按股票面值和注销股数计算的股票面值总额减少库存股 C.应按股票面值和注销股数计算的股票面值总额减少股本 D.应按股票面值和注销股数计算的股票面值总额增加资本公积

股份有限公司采用收购本公司股票方式减资的,按股票面值和注销股数计算的股票面值总额,借记“股本”科目,按所注销库存股的账面余额,贷记“库存股”科目,按其差额,借记“资本公积——股本溢价”科目,股本溢价不足冲减的,应借记“盈余公积”、“利润分配——未分配利润”科目;购回股票支付的价款低于面值总额的,应按股票面值总额,借“股本”科目,按所注销库存股的账面余额,贷记“库存股”科目,按其差额,贷记“资本公积——股本溢价”科目。

第4题:

B.库存股

C.资本公积

D.盈余公积

第5题:

B.盈余公积

C.资本公积

D.营业外收入

第6题:

股份有限公司采用收购本公司股票方式减资的,如果回购股票支付的价款低于面值总额的,所注销的库存股的账面余额与所>中减的股本的差额作为增加盈余公积处理。( )

此题为判断题(对,错)。

第7题:

B.按注销库存股的账面余额与所冲减股本的差额只能冲减股本溢价

C.股本溢价不足冲减的,应该冲减营业外支出

D.如果购回股票支付的价款低于面值总额,所注销库存股的账面余额与所冲减股本的差额作为增加股本溢价处理

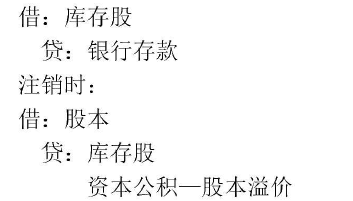

借:库存股(每股回购价×回购股数)

贷:银行存款

注销公司股票分录如下:

①回购股票支付价款高于面值总额:

借:股本(面值×注销股数,选项A正确)

资本公积——股本溢价

盈余公积(如股本溢价不足冲减,冲减本科目)

利润分配——未分配利润(如盈余公积不足冲减,冲减本科目)

贷:库存股

②回购股票支付价款低于面值总额:

借:股本

贷:库存股

资本公积——股本溢价(差额全部计入股本溢价,选项D正确)

股本溢价不足冲减的,依次冲减“盈余公积”“利润分配——未分配利润”科目,选项BC不正确。

第8题:

股份有限公司采用收购本公司股票方式减资的,下列说法中正确的是( )。

A、应按股票面值和注销股数计算的股票面值总额减少股本

B、应按股票面值和注销股数计算的股票面值总额减少库存股

C、应按股票面值和注销股数计算的股票面值总额增加股本

D、应按股票面值和注销股数计算的股票面值总额增加库存股

专家解析:正确答案:A 题型:常识题 难易度:中

股份有限公司采用收购本公司股票方式减资的,按股票面值和注销股数计算的股票面值总额,借记“股本”科目,按所注销库存股的账面余额,贷记“库存股”科目,按其差额,借记“资本公积——股本溢价”科目,股本溢价不足冲减的,应借记“盈余公积”、“利润分配——未分配利润”科目;购回股票支付的价款低于面值总额的,应按股票面值总额,借记“股本”科目,按所注销库存股的账面余额,贷记“库存股”科目,按其差额,贷记“资本公积——股本溢价”科目。

第9题:

第10题:

B.库存股

C.资本公积

D.盈余公积