注册税务师

资料同第12题,假设国内购进货物专用发票注明价款为500万元,进项税额85万元通过认证;其他条件不变,该生产企业12月份涉及的出口退税相关的分录为()。A、借:其他应收款39应交税费-应交增值税(出口抵减内销产品应纳税额)5贷:应交税费-应交增值税(出口退税)44B、借:其他应收款39贷:应交税费-应交增值税(出口退税)39C、借:其他应收款12应交税费-应交增值税(出口抵减内销产品应纳税额)27贷:应交税费-应交增值税(出口退税)39D、借:应交税费-应交增值税(出口抵减内销产品应纳税额)39贷:应交税

题目

资料同第12题,假设国内购进货物专用发票注明价款为500万元,进项税额85万元通过认证;其他条件不变,该生产企业12月份涉及的出口退税相关的分录为()。

- A、借:其他应收款39应交税费-应交增值税(出口抵减内销产品应纳税额)5贷:应交税费-应交增值税(出口退税)44

- B、借:其他应收款39贷:应交税费-应交增值税(出口退税)39

- C、借:其他应收款12应交税费-应交增值税(出口抵减内销产品应纳税额)27贷:应交税费-应交增值税(出口退税)39

- D、借:应交税费-应交增值税(出口抵减内销产品应纳税额)39贷:应交税费-应交增值税(出口退税)39

相似问题和答案

第1题:

(2)进项税额=102万元

(3)销项税额=4.68÷(1+17%)×17%=0.68(万元)该企业2月允许抵扣的进项税额=102万元当月应纳的增值税税额=170+0.68-102=74.8(万元)

第2题:

某供销补(增值税一般纳税人)2005年4月份零售收入20万元,其中化肥,农膜收入8万元,销售其他商品收入12万元;购进化肥,农膜,专用发票下注明税款0.78万元,购进其他货物10万元,专用发票上注明税款1.7万元。该供销社应纳增值税( )万元。(保留二为有效数字)

A.0.12

B.1.173

C.0.6

D.0.184

解析:应纳增值税=8÷(1+13%)×13%+12÷(1+17%)×17%-(0.78+1.7)=0.184万元

第3题:

某烟厂为增值税一般纳税人,2009年11月收购烟叶支付价款500万元,缴纳烟叶税110万元,已开具烟叶收购发票,取得符合规定的货物运输业发票上注明运费6万元,取得的相关票据均已认证。本期购进卷烟纸张,取得增值税专用发票,注明价款55万元,本期电费专用发票注明电费价款28万元。该烟厂当月可以抵扣进项税额( )万元。

A.65.42

B.78.42

C.86.22

D.100.33

解析:烟叶收购金额

=烟叶收购价款×(1+10%)

=500×(1+10%)=550(万元)

烟叶可以抵扣的进项税

=(烟叶收购金额+烟叶税)×13%

=(550+110)×13%=85.8(万元)

当月抵扣进项税额

=85.8+6×7%+55×17%+28×17%=100.33(万元)

第4题:

某公司为增值税一般纳税人,2008年6月该企业发生如下业务: (1)购入货物取得的增值税专用发票上注明的货款金额是200万元,同时,支付货物运输费用,取得的货运发票上注明的金额是3万元。 (2)销售货物,开具的专用发票上注明的销售价款为500万元;另外,用以旧换新方式向消费者个人销售货物80万元(已扣除收购旧货支付的款额6万元); (3)加工制作了一批广告性质的礼品,分送给客户及购货人,加工单位开具的专用发票上注明的价款8万元。 假设:上述各项购销货物税率均为17%。

要求:根据以上条件,计算该公司6月份应纳增值税额。

应纳税额=当期销项税额-当期进项税额当月购货进项税额=200×17%+3×7%=34.21(万元)

当月销货销项税额=500×17%+  ×17%=85+12.5=97.5(万元)

×17%=85+12.5=97.5(万元)

加工礼品进项税额=8×17%=1.36(万元)

赠送礼品视同销售其销项税额=8×17%=1.36(万元)

应纳税额=97.5+1.36-34.21-1.36=63.29(万元)

第5题:

【题目描述】

第 35 题某商业企业为增值税一般纳税人,主要经营服装、皮包,兼营销售水产品,2009年3月份从某小规模纳税人手中购进墨鱼和虾,取得普通发票注明价款54万元,从一般纳税人手中购进其他货物取得增值税税控专用发票,发票上注明不含税价款为46万元;销售服装50万元,销售水产品12万;4月份外购服装、皮包50万元,取得增值税专用发票注明税款为8.5万元;销售服装150万元,水产品5万,另上月外购的免税墨鱼因制冷设施故障损失12万元(账面成本),上月外购的服装被盗损失4万元。售价均为不含税价款。则该企业2009年4月份应纳增值税为( )万元。

|

正确答案:C |

答案分析:

第6题:

某市有国际运输資质的运输公司,增值税一般纳税人,2019年12月经营情况如下

(1)从事运输服务,开具增值稅专用发票,注明运输费320万元。

(2)从事仓储服务,开具增值税专用发票,注明仓储收入110万元。

(3)从事国内运输服务,价税合计277.5万元

(4)出租客货两用车,取得含税收入60.84万元。

(5)销售使用过的未抵扣过进项税额的面定资产,普通发票3.09万元。

(6)进口小汽车,成交价160万元,境外运妻12万元,保险费8万元。

(7)国内购进小汽车,取得增值税专用发票,价款40万元,值税5.2万元;销售货物接受运输服务,取得増值税专用发票,价款1万

(8)购买原材料,取得增值税专用发票,价款8万元,增值税1.04万元。

已知:进口小汽车适用的关税税率20%,小汽车消税税率是40%。

要求:计算2019年12月的增值税。

第7题:

某工业企业为一般纳税人,(增值税税率为17%)。2001年3月有关资料如下:

(1)采用交款提货方式销售货物200万元,并开具增值税专用发票。

(2)以折扣方式销售货物销售额为120万元,另开红字专用发票折扣20万元。

(3)当月采购取得的专用发票上注明的价款为100万元,货款已付,货已收到并入库。

(4)当月企业为装修多功能厅购进一批装饰材料,取得的专用发票上注明价款20万元,增值税款为3.4万元。

(5)从农民手中购人农产品,作为本企业的原料,支付价款10万元,另支付农业特产税1万元。

(6)从国外购进一批材料用于职工福利,价款为5万美元,海关代征进口环节的增值税7万元,已取得海关的完税凭证。

根据上述资料回答以下问题:

当期销项税额合计( )万元。

A.34

B.20.4

C.54.4

D.55

解析:交款提货方式销项税额=(200×17%)万元=34万元

因折扣方式另开红字专用发票,则计税销售额不得扣减折扣额(120×17%)万元=20.4万元

当期销项税额合计(34+20.4)万元=54.4万元

第8题:

(二)

北京市某商场系一般纳税人,2009年11月发生如下业务:

(1)购进电子电器产品,取得增值税专用发票,注明价款1258万元;自农村收购玉米小麦等粮食类货物,收购凭证注明价款为128万元;购进水饺等速冻食品,取得专用发票注明价款187万元;

(2)珠宝部“以旧换新”方式销售24K纯金钻石项链980条,新项链对外含税销售价格25000元,旧项链作价13000元,每条项链从消费者手中收取新旧差价款

销售纯金钻石项链应缴纳的消费税为( )元。

A.58700

B.502564.10

C.122400

D.122500

第9题:

根据以下资料,回答 91~94 题

某酒厂为增值税一般纳税人,主要生产粮食白酒。l999年lo月份外购项目如下:

(1)从某县粮库购进玉米价款30万元,增值税专用发票注明进项税额为3.9万元。

(2)外购低值易耗品价款1万元,增值税专用发票注明进项税额l700元。

(3)从农业生产者手中收购玉米l0万元,开具收购专用发票。

(4)从“小规模纳税人”企业购进机器修理用配件5000元,取得普通发票。

(5)购进煤炭l00吨,价款l2000元,增值税专用发票注明进项税额1560元。

(6)生产用外购机器设备一台,价款l20万元,发票注明的进项税额为20.4万元。该酒厂lO月份销售货物情况如下:

①销售给某批发站散白酒2吨,销售收人60万元(不含税)。

②销售给某批发企业瓶装白酒800箱,每箱l08元(不含税),销售收入86400元(粮食白酒消费税税率为25%)。

第 91 题 本月允许抵扣的增值税进项税额为( )。

A.57110

B.52260

C.53110

D.64110

第10题:

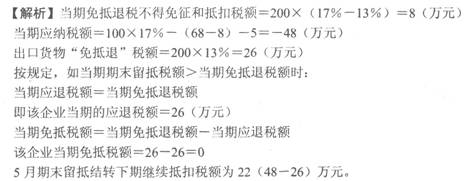

自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%,2011年5月出口自产货物一批,出口收入折合人民币200万元。本月国内销售货物取得不含税销售收入100万元;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证:上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.26

D.68