企业税收筹划

我国预提所得税的税率是()A、30%B、33%C、20%D、25%

题目

我国预提所得税的税率是()

- A、30%

- B、33%

- C、20%

- D、25%

参考答案和解析

相似问题和答案

第1题:

外国投资者从外商投资企业取得的利润 ( )。

A.应征收预提所得税

B.按优惠税率10%征收所得税

C.免征所得税

D.征收所得税,并可获得抵扣

第2题:

我国预提所得税的税率是()

A. 30%

B. 33%

C. 20%

D. 25%

第3题:

此题为判断题(对,错)。

第4题:

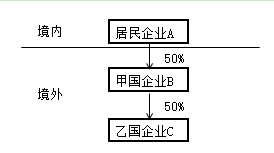

2018年经营及利润分配情况如下:

(1)乙国企业所得税税率为25%,预提所得税税率为10%,C企业税前应纳税所得额为800万元,假定税后利润为800万元,税后利润按投资比例全额分配。

(2)甲国企业所得税税率为30%,预提所得税税率为12%,B企业来自于甲国的应纳税所得额为700万元,将税后利润的一半按持股比例进行了分配。

(3)居民企业A的企业所得税税率为25%,来自境内的应纳税所得额为1200万元。

已知:甲国境外所得的税收抵免政策同我国一致。

要求:根据上述材料,回答下列问题:

<4>、居民企业A应缴纳的境内企业所得税为( )万元。

B.322.8

C.368.75

D.300

直接负担的税额(应缴纳预提所得税)=215×12%=25.8(万元)

间接负担的税额=(700×30%+30+100)×50%×50%=85(万元)

可抵免境外税额=直接负担的税额+间接负担的税额=25.8+85=110.8(万元)

抵免限额=(215+85)×25%=75(万元)

可抵免境外税额大于抵免限额,实际可以抵免75万元。

居民企业A取得来自B企业的投资收益在我国无需补税。

居民企业A应纳税额=1200×25%+75-75=300(万元)

第5题:

根据企业所得税法的规定,下列说法正确的是( )。

A.国家重点扶持的高新技术企业,适用的企业所得税税率是12%

B.我国企业所得税适用的税率属于定额税率

C.我国企业所得税实行25%的比例税率,同时还有15%、20%两档优惠税率

D.小型微利企业适用的企业所得税税率是15%

本题考查企业所得税的税率。国家重点扶持的高新技术企业,适用的企业所得税税率是15%;我国企业所得税适用的税率属于比例税率;小型微利企业适用的企业所得税税率是20%。

第6题:

预提所得税是我国现行开征的一个税种。()

第7题:

A.25%

B.20%

C.15%

D.10%

第8题:

A.我国个人所得税采取累进税率和比例税率并用

B.我国个人所得税实行的是分类所得税制

C.我国个人所得税的纳税办法有自行申报纳税和代扣代缴两种

D.我国个人所得税实行的是综合所得税制

第9题:

要求:计算母公司来源于甲、乙两国的境外应纳税所得额。

甲国预提所得税前所得=95÷(1-5%)=100(万元);

来源于甲国的境外应纳税所得额=100÷(1-20%)=125(万元)。

(2)还原来自乙国的税前所得

乙国预提所得税前所得=360÷(1-10%)=400(万元);

乙国所得间接负担的企业所得税=200×50%=100(万元);

来源于乙国的境外应纳税所得额=400+100=500(万元)。

第10题:

18年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%,乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元。其中来自丙企业的投资收益100万元,按照12%的税率缴纳B国预提所得税12万元,乙企业在A国享受税收抵免后实际缴纳税款180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其来自境内的应纳税所得额为2400万元。

要求:根据上述资料,回答下列问题。

企业甲取得来源于企业乙投资收益的抵免限额为( )万元。

B.101

C.125

D.136.4

企业甲取得的境内外所得总额=500+2400=2900(万元)

企业甲总应纳税额=2900×25%=725(万元)

抵免限额=725×500÷2900=125(万元)。