初级统计师

计算题:假设某地区企业部门有关资料:(1)当期增加值为2800亿元,其中劳动报酬1300亿元,生产税净额300亿元,固定资本消耗200亿元;(2)当期利息收入10亿元,利息支出35亿元,对股东发放红利共800亿元,来自其它单位的投资收益200亿元,土地租金净支出5亿元,无形资产使用费净支出8亿元,外商企业中的留存收益15亿元。要求:据此计算企业部门财产收入净额。

题目

计算题:假设某地区企业部门有关资料:(1)当期增加值为2800亿元,其中劳动报酬1300亿元,生产税净额300亿元,固定资本消耗200亿元;(2)当期利息收入10亿元,利息支出35亿元,对股东发放红利共800亿元,来自其它单位的投资收益200亿元,土地租金净支出5亿元,无形资产使用费净支出8亿元,外商企业中的留存收益15亿元。要求:据此计算企业部门财产收入净额。

参考答案和解析

正确答案:

财产收入净额=10-35+200-5-800-8-15=-653(亿元)

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

关于成本预算的编制程序,下列排序正确的是()

A:收集和整理有关资料→根据企业(部门)特点编制成本预算→对预算期成本指标进行预测

B:根据企业(部门)特点编制成本预算→收集和整理有关资料→对预算期成本指标进行预测

C:根据企业(部门)特点编制成本预算→对预算期成本指标进行预测→收集和整理有关资料

D:收集和整理有关资料→对预算期成本指标进行预测→根据企业(部门)特点编制成本预算

B:根据企业(部门)特点编制成本预算→收集和整理有关资料→对预算期成本指标进行预测

C:根据企业(部门)特点编制成本预算→对预算期成本指标进行预测→收集和整理有关资料

D:收集和整理有关资料→对预算期成本指标进行预测→根据企业(部门)特点编制成本预算

答案:D

解析:

成本预算的编制程序如下:(1)收集和整理有关资料;(2)对预算期成本指标进行预测;(3)根据企业(部门)特点编制成本预算。

第2题:

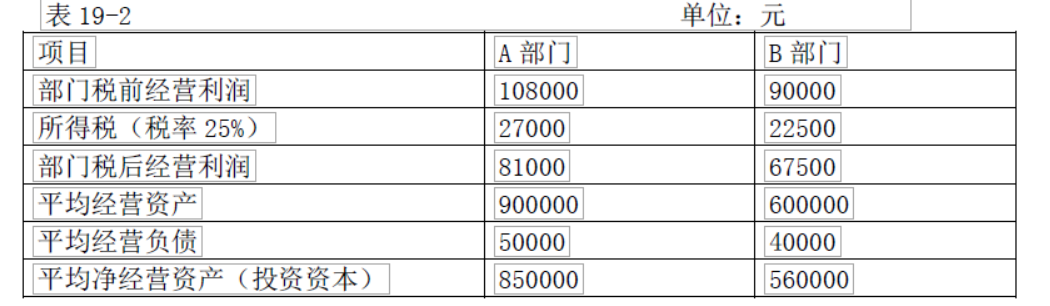

某公司有 A 和 B 两个部门,有关数据如表 所示。

要求 :

(1)假设加权平均税前资本成本为 11%,并假设没有需要调整的项目,计算 A、B 两部门的经济增加值。

(2)B 部门经理如果采纳前面提到的投资机会(报酬率为 13%,投资额 100000 元,每年税前获利 13000 元),计算 B 部门经济增加值。

(3)B 部门经理如果采纳前面提到的减少一项现有资产的方案(价值 50000 元,每年税前获利 6500 元,投资税前报酬率为 13%),计算 B 部门经济增加值。

要求 :

(1)假设加权平均税前资本成本为 11%,并假设没有需要调整的项目,计算 A、B 两部门的经济增加值。

(2)B 部门经理如果采纳前面提到的投资机会(报酬率为 13%,投资额 100000 元,每年税前获利 13000 元),计算 B 部门经济增加值。

(3)B 部门经理如果采纳前面提到的减少一项现有资产的方案(价值 50000 元,每年税前获利 6500 元,投资税前报酬率为 13%),计算 B 部门经济增加值。

答案:

解析:

(1)A 部门经济增加值=调整后税后经营利润-调整后投资资本×加权平均税后资本成本=81000-850 000×11%×(1-25%) =10875(元)

B 部门经济增加值=67500-560 000×11%×(1-25%)=21300(元)

(2)B 部门采纳投资方案后经济增加值=(90000+13000)×(1-25%)-(560 000+100 000)×11% ×(1-25%)=22800(元)

由于经济增加值提高,因此 B 部门经理会接受该项目。

(3)采纳减资方案后经济增加值=(90000-6500)×(1-25%)-(560 000-50 000)×11%× (1-25%)=20550(元)

因此,B 部门经理会采纳投资方案而放弃减资方案,与公司总目标一致。

B 部门经济增加值=67500-560 000×11%×(1-25%)=21300(元)

(2)B 部门采纳投资方案后经济增加值=(90000+13000)×(1-25%)-(560 000+100 000)×11% ×(1-25%)=22800(元)

由于经济增加值提高,因此 B 部门经理会接受该项目。

(3)采纳减资方案后经济增加值=(90000-6500)×(1-25%)-(560 000-50 000)×11%× (1-25%)=20550(元)

因此,B 部门经理会采纳投资方案而放弃减资方案,与公司总目标一致。

第3题:

假设外汇交易部门年收益损失如下,则该交易部门的经济增加值(EVA)为( )万元。

A.1 000

B.500

C.-500

D.-1 000

正确答案:C

第4题:

某企业2001-2006年期间工业增加值资料如下表:

请回答:

该企业2001-2006年期间工业增加值的年平均增长速度为( )。

请回答:

该企业2001-2006年期间工业增加值的年平均增长速度为( )。

答案:C

解析:

第5题:

某公司有A、B两个部门,有关资料如下:(单位:元)

假设加权平均税前资本成本为11%,并假设没有需要调整的项目,要求:

(1)计算A、B两个部门的经济增加值;

(2)假设B部门经理面临以下决策问题,试从经济增加值角度分析其可行性:

①投资于某项目,投资额为100000元,每年可获得部门税前经营利润13000元;

②放弃部门现有某项资产,该资产价值为50000元,每年税前获利6500元。

假设加权平均税前资本成本为11%,并假设没有需要调整的项目,要求:

(1)计算A、B两个部门的经济增加值;

(2)假设B部门经理面临以下决策问题,试从经济增加值角度分析其可行性:

①投资于某项目,投资额为100000元,每年可获得部门税前经营利润13000元;

②放弃部门现有某项资产,该资产价值为50000元,每年税前获利6500元。

答案:

解析:

(1)A部门经济增加值=81000-850000×11%×(1-25%)=10875(元)

B部门经济增加值=67500-560000×11%×(1-25%)=21300(元)

(2)B部门采纳投资方案后的经济增加值

=(90000+13000)×(1-25%)-(560000+100000)×11%×(1-25%)

=21300+[13000×(1-25%)-100000×11%×(1-25%)]

=22800(元)>21300(元)

B部门采纳减资方案后的经济增加值

=(90000-6500)×(1-25%)-(560000-50000)×11%×(1-25%)

=21300-[6500×(1-25%)-50000×11%×(1-25%)]

=20550(元)<21300(元)

可见,采纳投资方案使B部门经济增加值增加,而减资方案使B部门经济增加值减少,因此B部门经理会采纳投资方案而放弃减资方案,与公司总目标一致。

B部门经济增加值=67500-560000×11%×(1-25%)=21300(元)

(2)B部门采纳投资方案后的经济增加值

=(90000+13000)×(1-25%)-(560000+100000)×11%×(1-25%)

=21300+[13000×(1-25%)-100000×11%×(1-25%)]

=22800(元)>21300(元)

B部门采纳减资方案后的经济增加值

=(90000-6500)×(1-25%)-(560000-50000)×11%×(1-25%)

=21300-[6500×(1-25%)-50000×11%×(1-25%)]

=20550(元)<21300(元)

可见,采纳投资方案使B部门经济增加值增加,而减资方案使B部门经济增加值减少,因此B部门经理会采纳投资方案而放弃减资方案,与公司总目标一致。

第6题:

某企业正在考虑某设备的技术改造,设备原值k0为16000元,每年低劣化增加值1000元。更新时假设无残值。

确定设备最佳更新期的方法为有( )。

确定设备最佳更新期的方法为有( )。

A.投资回收期法

B.低劣化数值法

C.面值法

D.折旧法

B.低劣化数值法

C.面值法

D.折旧法

答案:B,C,D

解析:

D看似超纲,实际属于综合能力考核选项。

第7题:

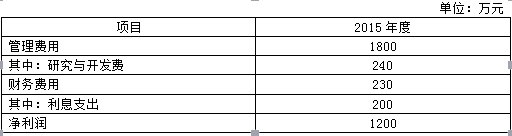

A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下;

(1)A公司2014年末和2015年末资产负债表简表如下:

(2)A公司2015年度利润表相关资料如下:

(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。

要求:

(1)根据《暂行办法》确定该企业的资本成本率;

(2)确定该企业调整后的资本;

(3)确定该企业用于计算简化的经济增加值的税后净营业利润;

(4)计算简化的经济增加值;

(5)简述经济增加值的优缺点。

(1)A公司2014年末和2015年末资产负债表简表如下:

(2)A公司2015年度利润表相关资料如下:

(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。

要求:

(1)根据《暂行办法》确定该企业的资本成本率;

(2)确定该企业调整后的资本;

(3)确定该企业用于计算简化的经济增加值的税后净营业利润;

(4)计算简化的经济增加值;

(5)简述经济增加值的优缺点。

答案:

解析:

(1)资产负债率=9120/12000=76%,所以资本成本率=5.5%+0.5%=6%

(2)平均所有者权益=(2880+2875)/2=2877.5(万元)

平均负债=(9120+8625)/2=8872.5(万元)

平均无息流动负债=(2000+1900)/2+(350+400)/2+(800+750)/2=3100(万元)

平均在建工程=(2500+2000)/2=2250(万元)

调整后资本=2877.5+8872.5-3100-2250=6400(万元)

(3)调整后税后净营业利润=1200+(200+240+120)×(1-25%)=1620(万元)

(4)简化的经济增加值=1620-6400×6%=1236(万元)

(5)优点:

①经济增加值最直接的与股东财富的创造联系起来,在这个意义上说,它是唯一正确的业绩计量指标,它能连续地度量业绩的改进。

②经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

③在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:

①经济增加值是绝对数指标,它的缺点之一是不具有比较不同规模公司业绩的能力。

②经济增加值也有许多和投资报酬率一样误导使用人的缺点。

③由于计算经济增加值时,对于调整项目以及资本成本的确定存在分歧,无法建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。

(2)平均所有者权益=(2880+2875)/2=2877.5(万元)

平均负债=(9120+8625)/2=8872.5(万元)

平均无息流动负债=(2000+1900)/2+(350+400)/2+(800+750)/2=3100(万元)

平均在建工程=(2500+2000)/2=2250(万元)

调整后资本=2877.5+8872.5-3100-2250=6400(万元)

(3)调整后税后净营业利润=1200+(200+240+120)×(1-25%)=1620(万元)

(4)简化的经济增加值=1620-6400×6%=1236(万元)

(5)优点:

①经济增加值最直接的与股东财富的创造联系起来,在这个意义上说,它是唯一正确的业绩计量指标,它能连续地度量业绩的改进。

②经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

③在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:

①经济增加值是绝对数指标,它的缺点之一是不具有比较不同规模公司业绩的能力。

②经济增加值也有许多和投资报酬率一样误导使用人的缺点。

③由于计算经济增加值时,对于调整项目以及资本成本的确定存在分歧,无法建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。

第8题:

假设外汇交易部门年收益/损火如下,则该交易部门的经济增加值(EVA)为( )万元。

A.1 000

B.500

C.-500

D.-1 000

正确答案:C

第9题:

某企业2001—2006年期间工业增加值资料如下表:

某企业2001-2006年期间工业增加值

请回答:

(1)该企业2001-2006年期间工业增加值的年平均增长量为()万元。

A.10.33万元

B.12.40万元

C.42.00万元

D.62.00万元

(2)该企业2001-2006年期间工业增加值的年平均增长速度为()。

(3)该企业2001-2006年期间年平均工业增加值为()万元。

A.239.33万元

B.239.14万元

C.237.43万元

D.234.17万元

某企业2001-2006年期间工业增加值

请回答:

(1)该企业2001-2006年期间工业增加值的年平均增长量为()万元。

A.10.33万元

B.12.40万元

C.42.00万元

D.62.00万元

(2)该企业2001-2006年期间工业增加值的年平均增长速度为()。

(3)该企业2001-2006年期间年平均工业增加值为()万元。

A.239.33万元

B.239.14万元

C.237.43万元

D.234.17万元

答案:

解析:

(1)B(2)C(3)D

第10题:

某企业2001-2006年期间工业增加值资料如下表:

请回答:

该企业2001-2006年期间年平均工业增加值为( )万元。查看材料

请回答:

该企业2001-2006年期间年平均工业增加值为( )万元。查看材料

A.239.33万元

B.239.14万元

C.237.43万元

D.234.17万元

B.239.14万元

C.237.43万元

D.234.17万元

答案:D

解析: