初级统计师

已知某商厦20个售货小组某月销售额资料,如下(单位:万元):52 58 62 65 66 70 73 74 76 8080 81 84 87 88 89 91 94 95 98现要编制变量分布数列,请确定下列项目: 变量数列的分组应选择()。A、单项变量分布数列B、组距变量分布数列C、等距数列D、不等距数列

题目

已知某商厦20个售货小组某月销售额资料,如下(单位:万元): 52 58 62 65 66 70 73 74 76 80 80 81 84 87 88 89 91 94 95 98 现要编制变量分布数列,请确定下列项目: 变量数列的分组应选择()。

- A、单项变量分布数列

- B、组距变量分布数列

- C、等距数列

- D、不等距数列

相似问题和答案

第1题:

某商品2000~2004年销售额(单位:万元)如下:

年份

2000

2001

2002

2003

2004

销售额

20

35

43

51

64

该商品2000~2004年销售额的平均增长量为()。

A.15

B.8

C.13

D.11

第2题:

已知某企业2006年第二季度的销售额资料如下表所示,在不考虑增长率的情况下,用移动平均法预测该企业2006年9月的销售额为( )万元(保留两位小数)。

某企业2006年第二季度销售额资料

月份

4月

5月

6月

销售额(万元)

800

950

1100

A.1016.67

B.1068.46

C.1106.45

D.1116.67

第3题:

A.销售货物和销售服务取得的销售额7万元,可享受小规模纳税人免税政策

B.销售货物、服务和不动产取得的销售额9万元,可享受小规模纳税人免税政策

C.销售货物、服务和不动产取得的销售额9万元,不得享受小规模纳税人免税政策

D.以上说法都不对

第4题:

要求:计算2019年6月份应纳增值税(无上期结转的加计抵减额)。

(2)抵减前的应纳增值税=200×6%+30×13%-10=5.9(万元)

(3)当期可抵减加计抵减额=10×10%=1(万元)

(4)6月份抵减后的应纳增值税=5.9-1=4.9(万元)

第5题:

B:36

C:20

D:97

第6题:

某连锁超市9个分店某月的销售额(单位:万元)分别为30 20 40 40 40 50 45 45 60,这9个分店销售额的中位数为( )。

A.40

B.42.5

C.45

D.50

把一组数据按从小到大的顺序进行排列,位置居中的数值叫做中位数。设一组数据从小到大排列为X1,X2,X3…Xn,当n为奇数时,中位数

第7题:

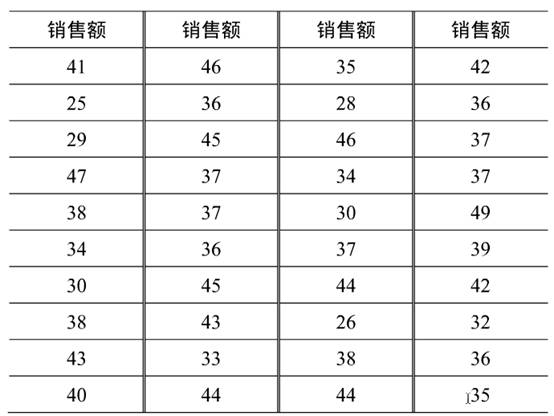

(一)某百货公司 2010 年度 40 天的商品销售额(单位:万元)如下: 请根据上述资料,回答下列各题。 表中数据属于( )。

请根据上述资料,回答下列各题。 表中数据属于( )。

A.定性数据

B.观测数据

C.定量数据

D.实验数据

第8题:

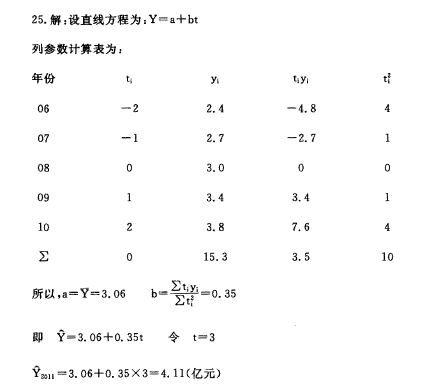

某商场销售额历史资料如下: (单位:亿元)

第9题:

B.206.04

C.230

D.39.1

第10题:

该监理单位配备监理人员时所依据的工程建设强度应为()万元/月。

B:600

C:500

D:400