中级统计师

某企业2006年度的主营业务收入净额为600万元,应收账款周转天数为30天。则该企业2007年度的应收账款平均余额为()。A、50万元B、40万元C、30万元D、20万元

题目

某企业2006年度的主营业务收入净额为600万元,应收账款周转天数为30天。则该企业2007年度的应收账款平均余额为()。

- A、50万元

- B、40万元

- C、30万元

- D、20万元

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某企业2006年销售收入净额为100万元,年初应收账款为5万元,年末应收账款为15万元,则该企业的应收账款周转率和周转天数分别为( )。

A.10和36天

B.6和54天

C.20和18天

D.5和72天

正确答案:A

解析:应收账款周转率=销售收入净额÷应收账款平均余额=100÷[(5 +15)÷2]=10。应收账款周转天数=360÷应收账款周转率=360÷10=36天。

解析:应收账款周转率=销售收入净额÷应收账款平均余额=100÷[(5 +15)÷2]=10。应收账款周转天数=360÷应收账款周转率=360÷10=36天。

第2题:

某公司结果化简的2006年度资产负债表(单位:千万元)如下:

根据以上资料,回答下列问题。

如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为()。

根据以上资料,回答下列问题。

如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为()。

A.1.12

B.1.21

C.1.32

D.1.5

B.1.21

C.1.32

D.1.5

答案:B

解析:

应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。

第3题:

某企业2006年度的主营业务收入净额为600万元,应收账款周转天数为30天。则该企业2007年度的应收账款平均余额为( )。

A.50万元 B.40万元

C.30万元 D.20万元

正确答案:A

第4题:

某公司某年的部分财务数据如下,主营业务成本为20万元,主营业务收入为35万元,年初应收账款为6万元,年末应收账款为8万元,则该公司该年度的应收账款周转率为5次()。

答案:对

解析:

应收帐款周转率(次)=营业收入/平均应收账款=35/[(6+8)/2]=5(次)。

第5题:

某企业本年度主营业务收入为2100万元,销售退回200万元,销售折让100万元,期初应收账款余额为800万元,期末应收账款余额为1000万元,则该企业应收账款周转次数为( )次。

A.1

B.2

C.3

D.4

B.2

C.3

D.4

答案:B

解析:

本题考查营运能力分析。应收账款周转次数=主营业务收入净额÷应收账款平均余额=(2100-200-100)/[(1000+800)/2]=2。

第6题:

某公司本年度的销售收入净额为1500万元,年初应收账款为500万元,年末应收账款为260万元。该公司本年应收账款周转天数为( )天。

A.91.2

B.60

C.182.4

D.31.2

正确答案:A

第7题:

某施工企业当期主营业务收入净额为2000万元,期初应收账款为1500万元,期末应收账款为3500万元,则该企业当期应收账款周转次数为( )。

A、1

B、2

C、0.8

D、3

B、2

C、0.8

D、3

答案:C

解析:

2020版教材P146 / 2019版教材P140

考点:应收账款周转率的计算。应收账款周转率的计算公式为:应收账款周转率=营业收入/应收账款,应收账款一般取期初应收账款和期末应收账款的平均值。

主营业务收入=2000应收账款=(1500+3500)/2=2500周转次数=2000/2500=0.8应收账款周转次数=1750/3500=0.5

考点:应收账款周转率的计算。应收账款周转率的计算公式为:应收账款周转率=营业收入/应收账款,应收账款一般取期初应收账款和期末应收账款的平均值。

主营业务收入=2000应收账款=(1500+3500)/2=2500周转次数=2000/2500=0.8应收账款周转次数=1750/3500=0.5

第8题:

某企业预测的年度赊销收入净额为600万元,应收账款收账期为30天,变动成本率为 60%,资金成本率10%,则应收账款的机会成本为( )万元。

A.10

B.6

C.3

D.2

正确答案:C

解析:应收账款的机会成本:600/360×30×60%×10%=3(万元)。

解析:应收账款的机会成本:600/360×30×60%×10%=3(万元)。

第9题:

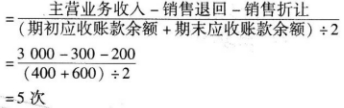

某企业本年度主营业务收入为3000万元,销售退回300万元,销售折让200万元,期初应收账款余额为400万元,期末应收账款余额为600万元,则该企业应收账款周转天数为( )天。

A.75

B.72

C.77

D.70

B.72

C.77

D.70

答案:B

解析:

应收账款周转次数

应收账款周转天数=360÷应收账款周转次数=360÷5=72天

应收账款周转天数=360÷应收账款周转次数=360÷5=72天

第10题:

某啤酒生产企业2016年销售收入净额为6000万元,年初应收账款余额为300万元,年末应收账款余额为500万元,每年按360天计算,则该公司的应收账款周转天数为( )天。

A.17

B.24

C.15

D.22

B.24

C.15

D.22

答案:B

解析:

应收账款周转次数=销售收入/平均应收账款余额,周转天数=360/周转次数。将题中数据代入,可得:平均应收账款余额=(500+300)/2=400(万元),应收账款周转天数=360/(6000/400)=24(天)。