外汇会计柜员任职考试

外汇市场上的即期汇率为USD/JPY=91.03/91.06,如果客户将100万日元兑换成美元,按即期汇率能得到()。A、910300美元B、10985.39美元C、10981.77美元D、910600美元

题目

外汇市场上的即期汇率为USD/JPY=91.03/91.06,如果客户将100万日元兑换成美元,按即期汇率能得到()。

- A、910300美元

- B、10985.39美元

- C、10981.77美元

- D、910600美元

参考答案和解析

相似问题和答案

第1题:

第2题:

在纽约外汇市场上,美元即期汇率为USD1=JPY110.7889,三个月远期美元贴水200点,则3个月美元远期汇率为()

AUSD1=JPY110.7689

BUSD1=JPY110.8089

CUSD1=JPY110.5889

DUSD1=JPY110.9889

第3题:

A.GEPl=USD1.4659

B.GEPl=USD1.9708

C.GUPl=USD0.9508

D.GBPl=USDl.4557

第4题:

(JPY/USD=0.010828)。该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。(不计手续

B、不完全套期保值,且有净亏损7157美元

C、以期货市场盈利弥补现货市场亏损后,还有净盈利7777美元

D、不完全套期保值,且有净亏损7777美元

第5题:

B.不完全套期保值,且有净亏损7157美元

C.以期货市场盈利弥补现货市场亏损后,还有净盈利7777美元

D.不完全套期保值,且有净亏损7777美元

第6题:

⑵对于银行来说美元的买入价是1.8890。

⑶在间接标价法下,远期汇率=即期汇率-升水,因此,1.8870-0.0103=1.8767;1.8890-0.0098=1.8792,所以,GBP/USD的3个月远期汇率为:1.8767/1.8792。

第7题:

第8题:

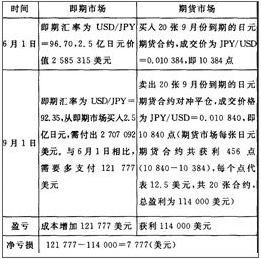

在6月1日,某美国进口商预期3个月后需支付进口货款5亿日元,目前的即期市场汇率为USD/JPY=146.70,期货市场汇率为JPY/USD=0.006835,该进口商为避免3个月后因日元升值而需付出更多的美元来兑换成日元,就在CME外汇期货市场买入40手9月到期的日元期货合约,进行多头套期保值,每手日元期货合约代表1250万日元。9月1日,即期市场汇率为USD/JPY=142.35,期货市场汇率为JPY/USD=0.007030,该进口商进行套期保值,结果为( )。

A.亏损6653美元

B.赢利6653美元

C.亏损3320美元

D.赢利3320美元

该进口商进行的是外汇期货多头套期保值。

6月1日:

即期市场:即期汇率USD/JPY=146.70,则5亿日元价值为:500000000÷146.70=3408316(美元)。

期货市场:买入40手9月到期合约,成交价为:0.006835÷0.000001=6835点。

9月1日:

即期市场:从即期市场买入5亿日元,需付出美元为:500000000÷142.35=3512469(美元),比6月1日多支付:3512469-3408316=104153(美元),即成本增加104153美元。

期货市场:卖出40手9月到期合约平仓,成交价为:0.007030÷0.000001=7030点,共获利:7030-6835=195点,每点代表12.5美元,共赢利:195×12.5×40=97500(美元)

即期市场成本的增加与期货市场的赢利,相互抵消后亏损:104153-97500=6653(美元)。(P197、205)

第9题:

场汇率为USD/JPY=142.35,期货市场汇率为JPY/USD=0.007030,该进口商进行套期保值,结果为( )。

B、盈利6653美元

C、亏损3320美元

D、盈利3320美元

9月1日,即期市场:从即期市场买入5亿日元,需付出美元=500000000142.35=3512469(美元),比6月1日多支付3512469-3408316=104153(美元),即成本增加104153美元。期货本增加104 153美元。期货市场:卖出40手9月到期合约平仓,成交价=0.007030O.000001=7030(点),共获利7030-6835=195(点),每点代表12.5美元,共盈利19512.

540=97500(美元)。即期市场成本的增加与期货市场的盈利,相互抵消后亏损:104153-97500=6653(美元)。

第10题:

L/C的开证金额为JPY30,000,000.发票的CIF价为JPY29,995,000.L/C规定受益人应按照110%的发票金额向保险公司投保,当时汇率为USD1=JPY132.则保额为( )

- A、USD249,960

- B、JPY32,994,500

- C、USD250,000

正确答案:C