银行客户经理

W项目设计年产5万吨甲产品,正常生产年份固定总成本463﹒4万元,总成本费用3913﹒4万元,产品销售单价996元/吨,单位产品税金150元,则该项目以生产能力利用率表示的盈亏平衡点为()A、71﹒35%B、31﹒48%C、57﹒95%D、59﹒41%

题目

W项目设计年产5万吨甲产品,正常生产年份固定总成本463﹒4万元,总成本费用3913﹒4万元,产品销售单价996元/吨,单位产品税金150元,则该项目以生产能力利用率表示的盈亏平衡点为()

- A、71﹒35%

- B、31﹒48%

- C、57﹒95%

- D、59﹒41%

参考答案和解析

相似问题和答案

第1题:

某拟建项目年产某种产品200万吨。2005年该地区年产该产品50万吨的同类项目的固定资产投资额为2500万元,假定从2005年到2010年每年平均造价指数为1.10,则拟建项目的投资额为1100万元。()

第2题:

某项目的设计生产能力为年产4万吨A产品,单位产品价格12 000元(不含增值税),达产年总固定成本11520万元,单位产品可变成本6 720元(不含增值税),单位产品销售税金及附加90元,欲使该项目年所得税前利润达到3000万元,其产量至少应达到( )吨。

A.27977 B.27879 C.35184 D.34697

第3题:

若某项目的设计生产能力为年产1 000吨A产品,达产年销售收入为30万元(不含税),年固定总成本为l0万元,年可变总成本为9万元(不含税),年销售税金与附加为3 600元,以生产能力利用率表示的盈亏平衡点为( )。

A.33.74% B.47.62% C.48.45% D.46.82%

考试要点:盈亏平衡点的计算。

第4题:

某新建项目正常年份的设计生产能力为100万件,年固定成本为580万元,每件产品售价预计60元,营业税金及附加税率为6%,单位产品的可变成本估算额40元。

问题

1.对项目进行盈亏平衡分析,计算项目的产量盈亏平衡点和单价盈亏平衡点。

2.在市场销售良好情况下,正常生产年份的最大可能盈利额为多少?

3.在市场销售不良情况下,企业欲保证能获年利润120万元的年产量应为多少?

4.在市场销售不良情况下,为了促销,产品的市场价格由60元降低10%销售时,若欲获年利润60万元,年产量应为多少?

5.从盈亏平衡分析角度,判断该项目的可行性。

1.项目产量盈亏平衡点和单价盈亏平衡点计算如下:

产是盈亏平衡点=35.37万件,

单价盈亏平衡点 =48.72万件

2.在市场销售良好情况下,正常年份最大可能盈利额为:

最大可能盈利额R=正常年份总收益额-正常年份总成本。

R=设计能力×单价(1-营业税及附加税率)-(固定成本+设计能力×单位可变成本)

=[100×60×(1-6%)-(580+100×40)]万元=1060万元。

3.在市场销售不良情况下,每年欲获120万元利润的最低年产量为:

=42.68万件。

4.在市场销售不良情况下,为了促销,产品的市场价格由60元降低10%时,还要维持每年60万元利润额的年产量应为:

=59.48万件。

5.根据上述计算结果,从盈亏平衡分析角度,判断该项目的可行性。

(1)本项目产量盈亏平衡点35.37万件,而项目的设计生产能力为100万件,远大于盈亏平衡产量,可见,项目盈亏平衡产量仅为设计生产能力35.37%,所以,该项目盈利能力和抗风险能力较强。

(2)本项目单价盈亏平衡点48.72元/件,而项目预测单价为60元/件,高于盈亏平衡的单价。在市场销售不良情况下,为了促销,产品价格降低在18.8%以内,仍可保本。

(3)在不利的情况下,单位产品价格即使压低10%,只要年产量和年销售量达到设计能力的59.48%,每年仍能盈利60万元。所以,该项目获利的机会大。

综上所述,可以判断该项目盈利能力和抗风险能力均较强。

第5题:

1.项目工程费用为2000万元,工程建设其他费用为500万元(其中无形资产费用为200万元),基本预备费费率为8%,预计未来3年的年均投资价格上涨率为5%。

2.项目建设前期年限为1年,建设期为2年,生产运营期为8年。

3.项目建设期第1年完成项目静态投资的40%,第2年完成静态投资的60%,项目生产运营期第1年投入流动资金240万元。

4.项目的建设投资、流动资金均由资本金投入。

5.除了无形资产费用之外,项目建设投资全部形成固定资产,无形资产按生产运营期平均摊销,固定资产使用年限为8年,残值率为5%,采用直线法折旧。

6.项目正常年份的产品设计生产能力为10000件/年,正常年份年总成本费用为950万元,其中,项目单位产品的可变成本为550元,其余为固定成本。项目产品预计售价为1400元/件,营业税金及附加税税率为6%,企业适用的所得税税率为25%。

7.项目生产运营期第1年的生产能力为正常年份设计生产能力的70%,第2年及以后各年的生产能力达到设计生产能力的100%。

问题:

(1)分别列式计算项目建设期第1年、第2年价差预备费和项目建设投资。

(2)分别列式计算项目生产运营期的年固定资产折旧和正常年份的年可变成本、固定成本、经营成本。

(3)分别列式计算项目生产运营期正常年份的所得税和项目资本金净利润率。

(4)分别列式计算项目正常年份的产量盈亏平衡点。

基本预备费=(2000+500)×8%=200(万元)

静态投资额=2000+500+200=2700(万元)

第1年价差预备费=2700×40%×[(1+5%)1.5-1]=82.00(万元)

第2年价差预备费=2700×60%×[(1+5%)2.5-1]=210.16(万元)

项目建设投资=工程费用+工程建设其他费用+预备费=2700+82.00+210.16=2992.16(万元)

问题(2):

固定资产折旧=(2992.16-200)×(1-5%)/8=331.57(万元)

正常年份的可变成本=10000×550/10000=550.00(万元)

固定成本=950-550=400.O0(万元)

经营成本=总成本-折旧-摊销

摊销=200/8=25.00(万元)

经营成本=950-331.57-25=593.43(万元)

问题(3):

所得税=利润总额×所得税税率

利润总额=营业收入-营业税金及附加-总成本费用=0.14×10000×(1-6%)-950=366(万元)

正常年份的所得税=366×25%=91.50(万元)

资本金净利润率=[1400×(1-6%)-950-91.5]/(2992.16+240)=8.49%

问题(4):

产量盈亏平衡点:Q=400/[0.14×(1-6%)-0.055]=5222(件)

单价盈亏平衡点:P×1×(1-6%)=950

P=1011(元)

第6题:

某项目的设计生产能力为年产4万吨A产品,单位产品价格12000元(不含增值税),达产年总固定成本ll520万元,单位产品可变成本6720元(不含增值税),单位产品销售税金及附加90元,欲使该项目年所得税前利润达到300万元,其产量至少应达到( )吨。

A.27977

B.27879

C.35184

D.34697

第7题:

W项目设计年产5万吨甲产品,正常生产年份固定总成本463﹒4万元,总成本费用3913﹒4万元,产品销售单价996元/吨,单位产品税金150元,则该项目以生产能力利用率表示的盈亏平衡点为()

A.71﹒35%

B.31﹒48%

C.57﹒95%

D.59﹒41%

第8题:

第9题:

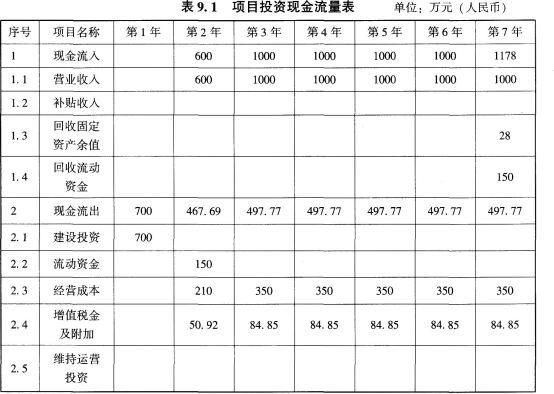

拟建项目有关数据资料如下:

(1)项目建设期为1年,运营期为6年,项目全部建设投资为700万元,预计全部形成固定资产。残值率为4%,固定资产余值在项目运营期末收回。

(2)运营期第1年投入流动资金150万元,全部为自有资金,流动资金在计算期末全部收回。

(3)在运营期间,正常年份每年的营业收入为1000万元,增值税率为12%,总成本费用为500万元,经营成本为350万元(含进项税额30万元),所得税率为25%,行业基准投资回收期为6年,增值税附加税率为10%。

(4)投产第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元,投产第2年及第2年后各年均达到设计生产能力。

(5)为简化起见,将“调整所得税”列为“现金流出”的内容。

问题:

1.试用生产能力指数法列式计算拟建项目的静态投资额。

2.编制融资前该项目的投资现金流量表,将数据填入表9.1中,并计算项目投资财务净现值(所得税后)。

3.假设i=10%,列式计算该项目的静态投资回收期(所得税后),并评价该项目是否可行。

(计算结果及表中数据均保留两位小数)

问题2:

假设:运营期=固定资产使用年限=6年

固定资产余值=残值=700×4%=28(万元)

折旧费=700×(1-4%)/6=112(万元)

计算第2年息税前利润=600-50.92-210-112=227.08(万元)

调整所得税=227.08×25%=56.77(万元)

计算第3年息税前利润=1000-84.85-350-112=453.15(万元)

调整所得税=453.15×25%=113.29(万元)

净现值为979.96万元。

问题3:

计算指标:项目投资回收期(年)(所得税后)=3+115.83/451.86=3.26(年)投资回收期3.26小于行业基准投资回收期6年,净现值979.96万元大于0,该项目可行。

第10题:

(1)项目工程费用为2000 万元,工程建设其他费用为500 万元(其中无形资产费用为200 万元),基本预备费率为8%,预计未来3 年的年均投资价格上涨率为5%。

(2)项目建设前期年限为1 年,建设期为2 年,生产运营期为8 年。

(3)项目建设期为1 年完成项目静态投资的40%,第2 年完成静态投资的60%,项目生产运营期第1 年投入流动资金240 万元。

(4)项目的建设投资、流动资金均由资本金投入。

(5)除了无形资产费用之外,项目建设投资全部形成固定资产,无形资产按生产运营期平均摊销,固定资产使用年限为8 年,残值率为5%,采用直线法折旧。

(6)项目正常年份的产品设计生产能力为10000 件/年,正常年份年总成本费用为950 万元,其中项目单位产品可变成本为550 元,其余为固定成本。项目产品预计售价为1400 元/件,营业税金及附加税率为6%。企业适用的所得税税率为25%。

(7)项目生产运营期第1 年的生产能力为正常年份设计生产能力的70%,第2 年及以后各年的生产能力达到设计生产能力的100%。

【问题】

1.分别列式计算项目建设期第1 年、第2 年价差预备费和项目建设投资。

2.分别列式计算项目生产运营期的年固定资产折旧和正常年份的年可变成本、固定成本、经营成本。

3.分别列式计算项目生产运营期正常年份的所得税和项目资本金净利润率。

4.分别列式计算项目正常年份的产量盈亏平衡点。

静态投资额=2000+500+200=2700(万元)

第1 年价差预备费=2700×40%×[(1+5%)15-1]=82.00(万元)

第2 年价差预备费=2700×60%×[(1+5%)25-1]=210.16(万元)

项目建设投资= 工程费用十工程建设其他费用+ 预备费

=2700+82+210.16=2992.16(万元)。

2. 固定资产折旧=(2992.16-200)×(1-5%)/8=331.57(万元)

正常年份的可变成本=10000×550/10000=550.00(万元)

固定成本=950-550=400.00(万元)

经营成本=总成本一折旧一摊销

摊销=200/8=25.00(万元)经营成本=950-331.57-25=593.43(万元)。

3.所得税=利润总额×所得税税率

利润总额=营业收入一营业税金及附加一总成本费用=0.14×10000×(1-6%)

-950=366(万元)

所得税=366×25%=91.50(万元)

净利润=利润总额一所得税=366-91.5=274.50(万元)

资本金净利润率:资本金净利润率=274.5/(2992.16+240)=8.49%。

4.产量盈亏平衡点:

Q=400/[0.14×(1-6%)-0.055]=5222(件)

单价的盈亏平衡点:P×1×(1-6%)=950(元)

P=1011(元)。