初级银行业专业人员资格考试

商业银行财务报表,是商业银行依据会计准则编制的反映商业银行某一特定日期的财务状况和某一会计期间的经营成果.现金流量等会计信息的文件。

题目

商业银行财务报表,是商业银行依据会计准则编制的反映商业银行某一特定日期的财务状况和某一会计期间的经营成果.现金流量等会计信息的文件。

参考答案和解析

相似问题和答案

第1题:

这种融资行为反映的是( )。

A.商业银行与中央银行之间的资金融通关系

B.商业银行与商业银行之间的资金融通关系

C.商业银行与企业之间的资金融通关系

D.商业银行与政府之间的资金融通关系

第2题:

按照现行的最新会计准则,或有负债应计入商业银行资产负债表内反映。

此题为判断题(对,错)。

第3题:

反映商业银行某一特定时点全部资产、负债和所有者权益情况的财务报表是()。

A. 资产负债表 B. 损益表

C. 现金流量表 D. 财务状况变动表

财务报表通常包括资产负债表、损益表和现金流量表。其中反映商业银行某一特定时点全部资产、负债和所有者权益情况的财务报表是资产负债表。A选项正确。

第4题:

B:在实际工作中,各商业银行可根据自身情况,编制一张短期头寸测算表来进行头寸匡算

C:商业银行基础头寸匡算的重点就是对其法定准备金存款的匡算

D:某一商业银行的短期头寸的匡算需借鉴其他银行头寸匡算的经验

第5题:

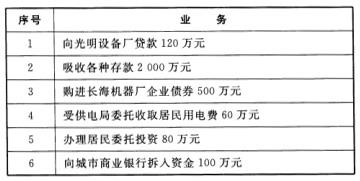

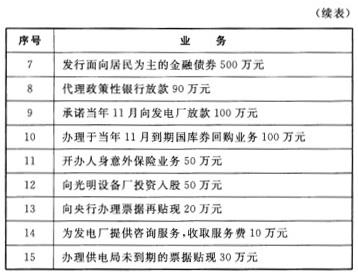

某商业银行于2013年8月开展了如下业务:

根据以上材料,回答下列问题:

A:资产负债表

B:损益表

C:财务状况变动表

D:附表

A项属于银行的资产,B项属于商业银行的负债业务,C项属于商业银行的中间业务,D项是商业银行的贷款业务,属于资产业务,故本题答案为D。

法定存款准备金=存款*法定存款准备金率=1000*7%=70(万元),故在央行可动用的存款=已存入款项-法定存款准备金=200-70=130(万元)。

第6题:

下列()是商业银行的关联法人或其他组织。

A.间接控制商业银行5%以上股份的非自然人股东

B.与商业银行同受某一企业直接、间接控制的法人或其他组织

C.直接控制商业银行6%股份的外资商业银行

D.其他可直接、间接、共同控制商业银行或可对商业银行施加重大影响的法人

第7题:

依据《商业银行法》,下列属于“关系人”的有( )。

A.商业银行董事投资的公司

B.商业银行行长的同班同学

C.商业银行信贷业务人员的近亲属

D.商业银行的监事

E.商业银行的董事长

《商业银行法》第四十条规定,商业银行不得向关系人发放信用贷款;向关系人发放担保贷款的条件不得优于其他借款人同类贷款的条件。前款所称关系人是指:①前项所列人员投资或者担任高级管理职务的公司、企业和其他经济组织;②商业银行的董事、监事、管理人员、信贷业务人员及其近亲属。故选ACDE。

第8题:

商业银行财务报告中的财务状况变动表是反映商业银行( )。

第9题:

B:经营增长指标主要反映商业银行的收入状况和经营增长水平

C:资产质量指标主要反映商业银行所占用经济资源的利用效率、资产管理水平和资产的安全性

D:偿付能力指标主要反映商业银行的债务负担水平、偿债能力及其面临的债务风险

第10题:

B.《商业银行市场风险管理指引》

C.《商业银行资本充足率管理办法》

D.《商业银行压力测试指引》