初级银行业专业人员资格考试

久期缺口的绝对值越大,利率变化对商业银行的资产和负债价值影响越小。()

题目

久期缺口的绝对值越大,利率变化对商业银行的资产和负债价值影响越小。()

参考答案和解析

相似问题和答案

第1题:

下列关于久期缺口的理解,正确的有( )。

A.当久期缺口为正值时,如果市场利率下降,银行的市场价值将增加

B.当久期缺口为负值时,如果市场利率下降,银行的市场价值将减少

C.当久期缺口为负值时,如果市场利率上升,银行的市场价值将减少

D.久期缺口的绝对值越大,银行对利率的变化越敏感 E.久期缺口的绝对值越小,银行的利率风险暴露量越大

久期缺口是用来测量银行资产负债的利率风险的工具,即资产加权平均久期和负债加权平均久期与资产负债率乘积的差额:①当久期缺口为正值时,市场利率下降,银行的市场价值将增加;市场利率上升,银行的市场价值将减少。②当久期缺口为负值时,市场利率上升,银行净值将增加;市场利率下降,银行净值将减少。久期缺口的绝对值越大,银行对利率的变化越敏感,银行的利率风险暴露量越大。

第2题:

下列关于公式:久期缺口=资产加权平均久期-(总负债/总资产)×负债加权平均久期,说法不正确的是( )。

A.银行可以使用久期缺口来测量其资产负债的利率风险

B.当久期为正值时,资产的加权平均久期大于负债的加权平均久期与资产负债率的乘积

C.久期缺口的绝对值越大,银行对利率的变化就越敏感

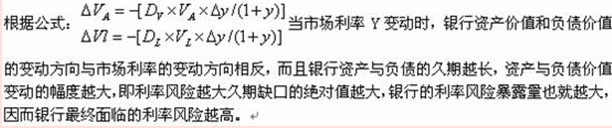

D.久期缺口的绝对值越小,银行的利率风险暴露量也就越大,因而银行最终面临的利率风险越高

第3题:

久期缺口的绝对值越大,利率变化对商业银行的资产和负债的影响越大,对其流动性的影响也越显著。 ( )

A.正确

B.错误

解析:久期缺口的绝对值越大,利率变化对商业银行的资产和负债的影响越大,对其流动性的影响也越显著。

第4题:

B、当久期缺口为正值时,如果市场利率上升,则最终的市场价值将减少

C、久期缺口的绝对值越小,对利率的变化就越不敏感

D、久期缺口是负债加权平均久期与资产加权平均久期和资产负债率乘积的差额

第5题:

久期缺口的绝对值越大,利率变化对商业银行的资产和负债的影响越小,对其流动性的影响也 越不明显。( )

久期缺口的绝对值越大,利率变化对商业银行的资产和负债的影响越大,对其流动性的影响也越显著。

第6题:

下列关于久期缺口的说法,正确的有( )。 A.久期缺口=资产加权平均久期一(总负债/总资产)×负债加权平均久期 B.当久期缺口为负值时,如果市场利率下降,则资产价值增加的幅度大于负债价值增加的幅度,流动性随之增强 C.当久期缺口为正值时,如果市场利率上升,则资产价值减少的幅度大于负债价值减少的幅度,流动性随之降低 D.久期缺口的绝对值越大,利率变化对商业银行的资产和负债价值影响越大,对其流动性影响也越显著 E.久期缺口为零的情况在商业银行中极少发生

当久期缺口为负值时,如果市场利率下降,流动性随之减弱,故选项B表述有误。

第7题:

关于久期缺口,以下的叙述中正确的是( )。

A.久期缺口的绝对值越大,银行对利率的变化敏感度越大,风险暴露率越大

B.当久期缺口为正值时,如果市场利率上升,则银行最终的市场价值将增加

C.当久期缺口为负值时,如果市场利率下降,则银行最终的市场价值将减少

D.久期缺口是负债加权平均久期与资产加权平均久期和资产负债率乘积的差额

第8题:

下列关于久期缺口的理解,正确的有( )。

A.当久期缺口为正值时,如果市场利率下降,银行的市场价值将增加

B.当久期缺口为负值时,如果市场利率下降,银行的市场价值将减少

C.当久期缺口为正值时,如果市场利率上升,银行的市场价值将减少

D.久期缺口的绝对值越小,银行对利率的变化越敏感

E.久期缺口的绝对值越小,银行的利率风险暴露量越大

解析:久期缺口的绝对值越大,银行对利率的变化就越敏感,银行的利率风险暴露就越大。

第9题:

B、久期缺口的绝对值越小,利率风险越小

C、久期缺口的绝对值大小与利率风险呈正向关系

D、久期缺口大小与利率风险大小的影响不确定,需要做具体分析

久期缺口的绝对值越大,金融机构对利率的变化就越敏感,金融机构的利率风险暴露量也就越大,因而,金融机构最终面临的利率风险越高。

第10题:

B、久期缺口绝对值越小,金融机构利率风险越高

C、久期缺口的绝对值越大,金融机构利率风险越高

D、久期分析能计量利率风险对银行经济价值的影响