证券投资分析

阅读以下材料,完成下题。投资者甲拟购买公司乙发行的债券,该债券的面值为100元,票面利率为10%,期限为5年。甲要求的必要收益率为12%。请计算以下情况下的债券市场价格。 债券以单利计息单利贴现,半年付息到期还本(假设半年的周期收益率为12%)()元。A、105.6B、108.51C、92.97D、85.11

题目

阅读以下材料,完成下题。 投资者甲拟购买公司乙发行的债券,该债券的面值为100元,票面利率为10%,期限为5年。甲要求的必要收益率为12%。请计算以下情况下的债券市场价格。 债券以单利计息单利贴现,半年付息到期还本(假设半年的周期收益率为12%)()元。

- A、105.6

- B、108.51

- C、92.97

- D、85.11

参考答案和解析

相似问题和答案

第1题:

甲公司欠乙公司100万元,后甲公司被乙公司兼并。甲公司欠乙公司的债因以下哪种原因而消灭?()。

A.免除

B.混同

C.抵销

D.解除

第2题:

甲上市公司最近三年连续盈利,且每年向股东支付股利。2001年甲公司拟增发新股,并决定选择乙证券公司作为甲公司增发新股的承销商承担承销业务。甲公司向乙公司说明公司11位董事中有4位董事因反对此次新股发行而辞职。但乙公司为确保新股发行工作的顺利进行,决定暂不公布该情况,并与某报记者赵某联系,为甲公司发行新股大做文章,报道该次发行新股的目的是为了扩大经营范围,甲公司决定向高科技领域投资生产。甲公司新股发行工作如期成功进行。

乙公司集中资金优势连续大量购进甲公司股票,致使甲公司股票连续涨停,公司股票价格从新股发行时的10元上升至30元。投资者情绪高涨,其中投资者钱某通过购买甲公司股票而持有的甲公司已发行的股份的比重达6%。直到年报披露之时,甲公司预报亏损,原来向高科技领域投资的计划子虚乌有。此时,甲公司股票价格大跌。钱某在年报预亏公告前得知该信息并将自己持有得甲公司股票全部卖出,获利颇丰,但中小投资者则损失惨重。

要求:根据上述事实,分别回答下列问题:

(1)甲公司是否具有发行新股得条件?

(2)乙公司购买甲公司股票的行为是否合法?

(3)甲公司应披露的重大事件包括哪些内容?

(4)投资者钱某的行为是否合法?

(5)中小投资者的损失应如何处理?

(6)记者赵某的行为是否合法?

(1)甲公司具备发行新股的条件。根据《公司法》的规定,公司发行新股的条件之一是公司最近3年连续盈利,并可向股东支付股利。

(2)乙公司购买甲公司股票的行为不合法。根据《证券法》的有关规定,通过单独或者合谋,集中资金优势、持股优势或者利用信息优势联合或者连续买卖证券,操纵证券交易价格,属于操纵市场行为。尽管乙公司属于综合类证券公司,其业务范围包括证券买卖业务,但乙公司集中资金优势连续大量购进甲公司股票,致使甲公司股票连续涨停属于“操纵市场”的行为,违反了《证券法》的有关规定。

(3)甲公司应披露的重大事件主要是董事的变动。根据《证券法》的规定,公司的董事长,1/3以上的董事,或经理发生变动,属于重大事情件,应及时披露,属临时公告的范围。甲公司12位董事中,有4位辞职,已符合上述披露范围的要求。

(4)钱某的行为不合法。一是违反了“持股大户报告制度”,根据《证券法》的有关规定,投资者持有一个上市公司已发行的股份5%时,应当在该事实发生之日起3日内,向国务院证券监督管理机构、证券交易所作出书面报告,通知该上市公司,并予以公告。在上述期间内,不得再行买卖该公司的股票。二是利用内幕信息进行内幕交易的行为,钱某持有甲公司6%的股份,属于知悉证券交易内幕信息的知情人员,根据《证券法》的规定,其不得买入或者卖出所持有的该公司的证券。

(5)中小投资者的损失应当由上市公司甲公司、证券公司乙公司承担赔偿责任,上述公司的负有责任的董事、监事、经理应承担连带赔偿责任。根据《证券法》的规定,发行人、承销的证券公司公告招股说明书、财务会计报告、年度报告、中期报告、临时报告等文件,存在虚假记载、误导性陈述或者重大遗漏,致使投资者在证券交易中遭受损失的,发行人、证券公司公司承担赔偿责任,上述公司的负有责任的董事、监事、经理应承担连带赔偿责任。

(6)记者赵某的行为违法。根据《证券法》的有关规定,禁止国家工作人员、新闻传播媒介从业人员和有关人员编造并传播虚假信息,严重影响证券交易。

第3题:

甲工厂欠乙公司100万元,后甲工厂被乙公司兼并。甲工厂欠乙公司的债将因( )而归消灭。

A.债的免除

B.债的混同

C.债的抵消

D.债的解除

解析:混同是指债权和债务同归于一人的事实。本题是典型的因混同而消灭债的关系的事例。ACD是错误的,只有B是正确答案。

第4题:

Ⅰ李某

Ⅱ通过认购本次非公开发行股票,成为甲公司实际控制人的王某

Ⅲ甲公司拟引进的境外战略投资者

Ⅳ甲公司设立的员工持股计划

Ⅴ乙公司

Ⅵ.甲公司拟引进的境内战略投资者

B.Ⅱ、Ⅲ、Ⅴ、Ⅵ

C.Ⅲ、Ⅳ、Ⅴ、Ⅵ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ、Ⅵ

第5题:

Ⅰ.甲公司发行股份购买乙公司资产

Ⅱ.甲公司以1 000万股股份作为对价交换乙公司资产

Ⅲ.甲公司发行股份获取职工服务

Ⅳ.甲公司发行股份获取其他公司服务

B.Ⅲ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅳ

第6题:

甲公司欠乙公司200万元贷款,因甲公司经营不善,被乙公司兼并,甲公司欠乙公司的债务也因此消灭。这种债的消灭被称为( )。

A.债的解除

B.债的混同

C.债的抵消

D.债的免除

第7题:

Ⅰ.甲公司发行股份购买乙公司资产

Ⅱ.甲公司以1000万股股份作为对价交换乙公司资产

Ⅲ.甲公司发行股份获取职工服务

Ⅳ.甲公司发行股份获取其他公司服务

B:Ⅱ、Ⅲ

C:Ⅲ、Ⅳ

D:Ⅰ、Ⅳ

E:Ⅰ、Ⅱ、Ⅲ、Ⅳ

第8题:

甲公司欠乙公司货款100万元,甲公司被乙公司兼并,甲公司欠乙公司的债务随之消失,根据我国民法通则的规定,这种债的消灭被称之为( )

A.债的混同

B.债的抵消

C.债的免除

D.债的解除

第9题:

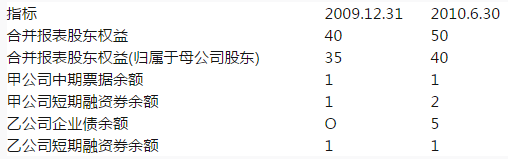

则,甲公司最多可发行公司债10亿元。( )

因此,本次发行后累计债券余额不得超过50×40%=20亿元,发行前已有的债券余额为

5亿元,本次最多可发15亿元。

第10题:

则,甲公司最多可发行公司债10亿元。( )

因此,本次发行后累计债券余额不得超过50×40%=20亿元,发行前已有的债券余额为5亿元,本次最多可发15亿元。