期货从业

下列属于场外期权条款的项目的有()。A、合约到期日B、合约基准日C、合约乘数D、合约标的

题目

下列属于场外期权条款的项目的有()。

- A、合约到期日

- B、合约基准日

- C、合约乘数

- D、合约标的

参考答案和解析

正确答案:A,B,C,D

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

属于场外交易工具的有:()

A、利率期货

B、外汇期货

C、利率封顶期权

D、利率保底期权

E、保值货币互换

参考答案:CDE

第2题:

下列关于场内期权和场外期权的说法,正确的是( )

A.场外期权被称为现货期权

B.场内期权被称为期货期权

C.场外期权合约可以是非标准化合约

D.场外期权比场内期权流动性风险小

B.场内期权被称为期货期权

C.场外期权合约可以是非标准化合约

D.场外期权比场内期权流动性风险小

答案:C

解析:

在交易所以外采用非集中交易的非标准化期权合约被称为场外期权,也称为店头市场期权或柜台期权。在交易所进行集中交易的标准化期权合约被称为场内期权,也称为交易所期权。场外交易具有较高的流动性风险和信用风险。

第3题:

市场风险中的期权性风险包括( )。

A.场内(交易所)交易的期权

B.场外的期权合同

C.债券或存款的提前兑付

D.贷款的提前偿还等选择性条款

E.贷款利率由借款人自主选择的条款

正确答案:ABCDE

解析:期权性风险是一种越来越重要的风险,源于银行资产、负债和表外业务中所隐含的期权。期权性风险可以是存在于单独的金融工具中,如场内(交易所)交易的期权、场外的期权合同,另外也可以隐含在其他的标准化金融工具中,如债券或存款的提前兑付,贷款的提前偿还等选择性条款,贷款利率由借款人自主选择的条款等。

解析:期权性风险是一种越来越重要的风险,源于银行资产、负债和表外业务中所隐含的期权。期权性风险可以是存在于单独的金融工具中,如场内(交易所)交易的期权、场外的期权合同,另外也可以隐含在其他的标准化金融工具中,如债券或存款的提前兑付,贷款的提前偿还等选择性条款,贷款利率由借款人自主选择的条款等。

第4题:

下列属于场外期权合约的设计要素的有( )。

A.标的资产

B.期权费

C.执行价格

D.到期日

B.期权费

C.执行价格

D.到期日

答案:A,B,C,D

解析:

场外期权合约的设计涵盖标的资产、执行价格、到期日、期权费、期权类型等要素。这些要素的设计和保险产品的条款相对应,以确保风险的转嫁。

第5题:

场外期权一方通常根据另一方的特定需求来设计场外期权合约,确定合约条款,并且报出期权价格。在这个交易中,提出需求的一方,既可以是期权的买方,也可以是期权的卖方。( )

答案:对

解析:

场外期权一方通常根据另一方的特定需求来设计场外期权合约,确定合约条款,并且报出期权价格。在这个交易中,提出需求的一方,既可以是期权的买方,也可以是期权的卖方。甲方的需求基本上分为两类一类是对冲风险;另一类则是通过承担风险来谋取收益。

第6题:

市场风险中的期权性风险存在于( )中。

Ⅰ场内(交易所)交易的期权Ⅱ场外的期权合同

Ⅲ债券或存款的提前兑付条款Ⅳ贷款的提前偿还条款

Ⅰ场内(交易所)交易的期权Ⅱ场外的期权合同

Ⅲ债券或存款的提前兑付条款Ⅳ贷款的提前偿还条款

A、Ⅰ、Ⅱ

B、Ⅲ、Ⅳ

C、Ⅱ、Ⅲ、Ⅳ

D、Ⅰ、Ⅱ、Ⅲ、Ⅳ

B、Ⅲ、Ⅳ

C、Ⅱ、Ⅲ、Ⅳ

D、Ⅰ、Ⅱ、Ⅲ、Ⅳ

答案:D

解析:

期权性风险是一种越来越重要的利率风险,源于银行资产、负债和表外业务中所隐含的期权性条款。期权可以是单独的金融工具,如场内(交易所)交易期权和场外的期权合同,也可以隐含于其他的标准化金融工具之中,如债券或存款的提前兑付、贷款的提前偿还等选择性条款。一般而言,期权和期权性条款都是在对期权买方有利而对期权卖方不利时执行,因此,此类期权性工具因具有不对称的支付特征而会给期权卖方带来风险。

第7题:

以下关于场内期权和场外期权的说法,正确的是()。

A、场外期权较场内期权流动性好

B、场内期权被称为期货期权

C、场外期权被称为现货期权

D、场外期权合约可以是非标准化合约

A、场外期权较场内期权流动性好

B、场内期权被称为期货期权

C、场外期权被称为现货期权

D、场外期权合约可以是非标准化合约

答案:D

解析:

按照期权市场类型的不同,期权可以分为场内期权和场外期权。在交易所上市交易的期权称为场内期权,也称为交易所期权;在交易所以外交易的期权称为场外期权。

第8题:

市场风险中的期权性风险包括( )。 A.场内交易的期权 B.场外的期权合同 C.债券或存款的提前兑付 D.贷款的提前偿还等选择性条款 E.贷款利率由借款人自主选择的条款

正确答案:ABCDE

一般而言,期权赋予其持有者买入、卖出或以某种方式改变某一金融工具或金融合同的现金流量的权利,而非义务。期权可以是单独的金融工具,如场内(交易所)交易期权和场外期权合同,也可以隐含于其他的标准化金融工具之中,如债券或存款的提前兑付条款、贷款的提前偿还等等。一般而言,期权和期权性条款都是在对买方有利而对卖方不利时执行,因此,此类期权性工具因具有不对称的支付特征而会给卖方带来风险。

一般而言,期权赋予其持有者买入、卖出或以某种方式改变某一金融工具或金融合同的现金流量的权利,而非义务。期权可以是单独的金融工具,如场内(交易所)交易期权和场外期权合同,也可以隐含于其他的标准化金融工具之中,如债券或存款的提前兑付条款、贷款的提前偿还等等。一般而言,期权和期权性条款都是在对买方有利而对卖方不利时执行,因此,此类期权性工具因具有不对称的支付特征而会给卖方带来风险。

第9题:

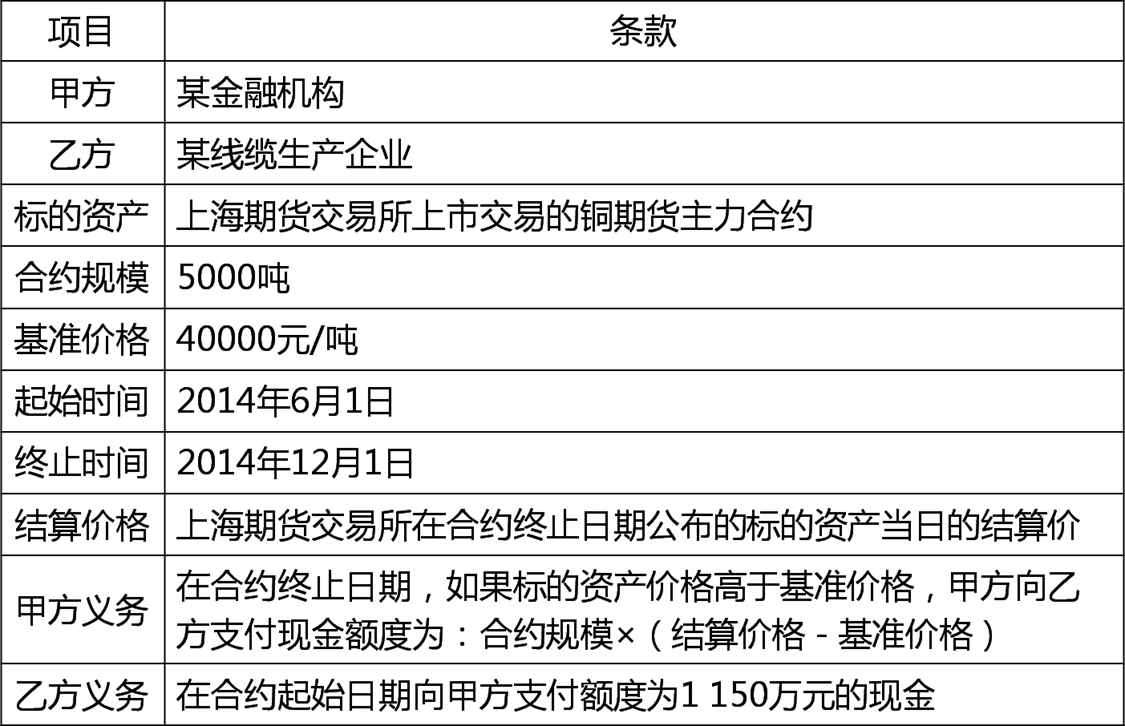

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如下表所示。

某场外期权产品基本条款

用敏感性分析的方法,则该期权的Delta是( )元。

某场外期权产品基本条款

用敏感性分析的方法,则该期权的Delta是( )元。

A.3525

B.2025.5

C.2525.5

D.3500

B.2025.5

C.2525.5

D.3500

答案:C

解析:

可以看出,上述的场外期权合约是一个铜期货的普通欧式看涨期权,由于金融机构当前的风险暴露就是价值1150万元的期权合约,主要的风险因子是铜期货价格、铜期货价格的波动率和金融机构的投融资利率等。根据Black-Scholes期权定价公式,用敏感性分析的方法,可以得出期权的Delta,即:Delta=5000×0.5051=2525.5(元)。即铜期货价格在当前的水平上涨了1元,合约的价值将会提高约

2525.5元,相当于金融机构的或有债务提高了2525.5元。

2525.5元,相当于金融机构的或有债务提高了2525.5元。

第10题:

下列属于场外期权的有()。

- A、CME集团上市的商品期货期权和金融期货期权

- B、香港交易所上市的股票期权和股指期权

- C、我国银行间市场交易的人民币外汇期权

- D、中国金融期货交易所的股指期权仿真交易合约

正确答案:C