国际注册内部审计师考试(CIA)

某审计师李某被派遣对A公司进行审计,在业务审计的结论受到质疑时,他进行事实辩解的最为便利的方法是:()A、通过审计计划进行辩解。B、通过工作底稿之间的相互印证进行辩解。C、通过审计工作方案小结进行辩解。D、通过审计报告进行辩解。

题目

某审计师李某被派遣对A公司进行审计,在业务审计的结论受到质疑时,他进行事实辩解的最为便利的方法是:()

- A、通过审计计划进行辩解。

- B、通过工作底稿之间的相互印证进行辩解。

- C、通过审计工作方案小结进行辩解。

- D、通过审计报告进行辩解。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

以下哪一项是对审计结论的最好定义?

A.是内部审计师对发现和建议影响被检查活动的情况进行的评估

B.审计结论是审计师对被审计情况的职业判断

C.审计结论是管理层制定的具体措施

D.审计结论是有关改进措施的建议

B.审计结论是审计师对被审计情况的职业判断

C.审计结论是管理层制定的具体措施

D.审计结论是有关改进措施的建议

答案:B

解析:

审计结论是审计师对被审计情况的职业判断。选项A是结论和意见;选项D是审计建议。

第2题:

资料

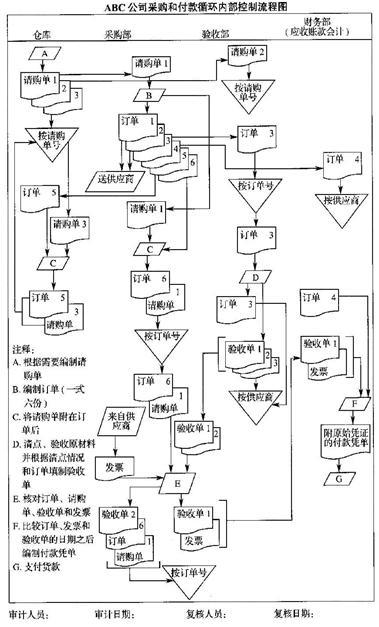

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求

指出该循环内部控制的关键控制点。

答案:

解析:

1.关键控制点:

(1)申请采购、采购、验收商品和支付货款等职责相互分离。

(2)原始凭证一式数份,并连续编号。

(3)由独立的验收部门对采购的原材料进行清点验收。

(4)采用付款凭单对原材料的付款进行控制。

(1)申请采购、采购、验收商品和支付货款等职责相互分离。

(2)原始凭证一式数份,并连续编号。

(3)由独立的验收部门对采购的原材料进行清点验收。

(4)采用付款凭单对原材料的付款进行控制。

第3题:

当审计结论受到质疑时,内部审计师最好利用以下哪一项进行反驳?

A.审计方案摘要。

B.形式工作底稿。

C.工作底稿的交叉索引。

D.审计方案中的明确而详细的程序。

B.形式工作底稿。

C.工作底稿的交叉索引。

D.审计方案中的明确而详细的程序。

答案:C

解析:

A不正确。审计方案一般来说不是概括性的,摘要更适合在工作底稿中使用。B不正确。在证据收集过程中,通过指导内部审计师,形式工作底稿可以节约时间,保证覆盖了所有要点。C正确。交叉索引可以清楚地确认事实来源和出处,有助于内部审计师对质疑进行反驳。D不正确。审计方案中的明确而详细的程序可以指导内部审计师收信证据,但是在帮助内部审计师对质疑进行反驳方面不如交叉索引有效。

第4题:

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求

针对该循环的控制弱点,向ABC公司的管理当局提出改进建议。

答案:

解析:

改进建议:

(1)建立分级采购批准制度。

(2)通知供应商将发票直接寄给财务部门。

(3)验收部门应将一份验收单传递给财务部门,作为付款的凭证之一;并将另一份验收单传递给仓库,作为仓库入库和保管原材料的依据。

(4)由财务部门将请购单、订单、验收单和供应商发票核对相符,并据以由应付账款记账员填制付款凭单。

(5)付款凭单应经过适当的被授权人的批准。

(1)建立分级采购批准制度。

(2)通知供应商将发票直接寄给财务部门。

(3)验收部门应将一份验收单传递给财务部门,作为付款的凭证之一;并将另一份验收单传递给仓库,作为仓库入库和保管原材料的依据。

(4)由财务部门将请购单、订单、验收单和供应商发票核对相符,并据以由应付账款记账员填制付款凭单。

(5)付款凭单应经过适当的被授权人的批准。

第5题:

某新来的助理审计师被派遣参加该机构现金管理业务的审计项目,该审计师并无现金管理方面的经验,而且这次是其第一次参加审计。内部审计部门应采用下列何种方式才符合《标准》关于知识与技能方面的规定?( )

A.由精通该领域审计的高级审计师严格监督指导助理审计师的工作

B.助理审计师开展审计工作、编制审计报告,并交由首席审计官详细审阅

C.A和B均是

D.A和B均不是

B.助理审计师开展审计工作、编制审计报告,并交由首席审计官详细审阅

C.A和B均是

D.A和B均不是

答案:A

解析:

A正确。《框架》要求内部审计师各司其职时应该拥有必需的知识、技能和其他能力。B不正确,助理审计师不具备开展审计工作、编制审计报告、直接向首席审计官报告的能力,而必须在高级审计师的严格监督指导下工作。

第6题:

某内部审计师授命对物流公司进行经营审计,内部审计师从记载快递员工作的文件中选取了50名快递员的工作样本,经过资料发现其中48名快递员完成了分配的任务,所以内部审计师得出结论,物流公司有效的完成了任务。关于这一结论的说法,正确的是:

A.内部审计师不用再进行其他工作测试其他工作的有效性

B.不能证明物流部门有效的完成了工作

C.内部审计师选取的样本数量不能支持结论

D.以上说法均不正确

B.不能证明物流部门有效的完成了工作

C.内部审计师选取的样本数量不能支持结论

D.以上说法均不正确

答案:B

解析:

物流部门工作的有效性不仅仅要考虑工作量的完成情况,还要考虑任务量是否合理,以及快递员的送货的质量等多方面的问题。

第7题:

在实施内部审计时,以下哪种情况下最有可能影响内部审计师的客观性?( )

A.审计经理拥有上百股公司股票,占该经理财产的40%

B.某一大型内部审计部门的内部审计师被指派负责对某工厂增资进行审计,这是该审计师两年中对这家工厂实施的第4次审计,在对此工厂上一次审计中,他与工厂财务总监再次发生个人冲突

C.某内部审计师被指派加入本公司的一个负责制定局域网标准的委员会

D.一位两年前由采购部门调到审计部门的内部审计师被指派对该采购部门实施审计

B.某一大型内部审计部门的内部审计师被指派负责对某工厂增资进行审计,这是该审计师两年中对这家工厂实施的第4次审计,在对此工厂上一次审计中,他与工厂财务总监再次发生个人冲突

C.某内部审计师被指派加入本公司的一个负责制定局域网标准的委员会

D.一位两年前由采购部门调到审计部门的内部审计师被指派对该采购部门实施审计

答案:B

解析:

A不正确,拥有上百股公司股票与本次所审的事项无关,因此该选项不缺客观性。B正确。《标准》规定:内部审计师应有公正、不偏不倚的态度,避免任何利益冲突。本选项中,该审计师与被审计客户的财务总监已两次发生冲突,可能会影响其做出公正、无偏见的判断。C不正确,实务公告指出“如果内部审计师为系统推荐控制标准或在程序实施前对其进行复核,不会对其客观性产生负面的影响,但是,如果内部审计师参与了这些系统的设计、安装、程序起草或操作,就可以认为其客观性受到了损害。”本选项中,参加制定局域网标准的委员会是对系统控制标准的选择和制定,通常不会影响客观性。D不正确,实务公告规定,内部审计部门调入或临时聘用的人员,只有在调入或聘用至少一年以后,才能分配参与审计曾经负责或运营的领域,否则将被视为有损客观性。在监督审计工作和沟通审计结果时应当进一步审议。该内部审计师离开采购部的时间已经两年,超过了上述规定的时间,不会损害其客观性。

第8题:

在IIA《职业道德规范》框架下,以下哪一项是被允许的?

A.某内部审计师被法庭传唤,披露可能损害到该审计师所在的组织的机密的、与审计有关的信息

B.某内部审计师利用审计中获得的信息来决定是否购买雇主公司发行的股票

C.某内部审计师在最近一次的审计业务交流中表扬了某职员,之后,他(她)接受了该职员赠送的礼物

D.因为管理层表示他们将处理某非法活动,所以某内部审计师没有将与此相关的重大发现向董事会报告

B.某内部审计师利用审计中获得的信息来决定是否购买雇主公司发行的股票

C.某内部审计师在最近一次的审计业务交流中表扬了某职员,之后,他(她)接受了该职员赠送的礼物

D.因为管理层表示他们将处理某非法活动,所以某内部审计师没有将与此相关的重大发现向董事会报告

答案:A

解析:

第9题:

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求

指出该循环内部控制的弱点,分析各弱点可能导致的错报类型。

答案:

解析:

控制弱点和可能导致的错报类型:

(1)采购部门发出订单,未经授权批准,可能导致原材料采购失控,如采购部门购ABC公司采购和付款循环内部控制流程图:

采入过量、价格过高、质量偏低或购入不必要的原材料,或者为取得回扣等个人私利而牺牲企业整体利益等。

(2)由采购部门核对订单、请购单、验收单和发票,可能导致采购部门的错弊被掩盖或不能被及时发现。

(3)验收部门的验收单没有直接传递给财务部门,而是先传递给采购部门,再由采购部门核对一致后传递给财务部门,可能使采购部门趁机更改原始单据。

(4)验收单未送一份给仓库,使得仓库作为原材料的保管部门,无法准确掌握已收到的原材料的数量和质量。

(5)付款前财务部门未将订单、发票和验收单核对相符,可能导致材料采购或应付账款被高估或低估。

(6)付款凭单未经被授权人的批准即支付货款,可能导致付款环节失控。

(1)采购部门发出订单,未经授权批准,可能导致原材料采购失控,如采购部门购ABC公司采购和付款循环内部控制流程图:

采入过量、价格过高、质量偏低或购入不必要的原材料,或者为取得回扣等个人私利而牺牲企业整体利益等。

(2)由采购部门核对订单、请购单、验收单和发票,可能导致采购部门的错弊被掩盖或不能被及时发现。

(3)验收部门的验收单没有直接传递给财务部门,而是先传递给采购部门,再由采购部门核对一致后传递给财务部门,可能使采购部门趁机更改原始单据。

(4)验收单未送一份给仓库,使得仓库作为原材料的保管部门,无法准确掌握已收到的原材料的数量和质量。

(5)付款前财务部门未将订单、发票和验收单核对相符,可能导致材料采购或应付账款被高估或低估。

(6)付款凭单未经被授权人的批准即支付货款,可能导致付款环节失控。

第10题:

在IIA《职业道德规范》框架下,以下哪一项是被允许的?()

- A、某内部审计师被法庭传唤,披露可能损害到该审计师所在的组织的机密的、与审计有关的信息。

- B、某内部审计师利用审计中获得的信息来决定是否购买雇主公司发行的股票。

- C、某内部审计师在最近一次的审计业务交流中表扬了某职员,之后,他(她)接受了该职员赠送的礼物。

- D、因为管理层表示他们将处理某非法活动,所以某内部审计师没有将与此相关的重大发现向董事会报告。

正确答案:A