国际注册内部审计师考试(CIA)

2005年1月1日,ABC公司购买了一件设备,该设备的预期使用年限为4年,残值为200000美元。公司购买该设备的相关支出如下所示:购买价格500000美元运费50000美元安装成本120000美元如果公司采用年数总和法计算折旧,那么2005年的折旧额应为()。A、120000美元B、188000美元C、200000美元D、268000美元

题目

2005年1月1日,ABC公司购买了一件设备,该设备的预期使用年限为4年,残值为200000美元。公司购买该设备的相关支出如下所示:购买价格500000美元运费50000美元安装成本120000美元如果公司采用年数总和法计算折旧,那么2005年的折旧额应为()。

- A、120000美元

- B、188000美元

- C、200000美元

- D、268000美元

相似问题和答案

第1题:

A.10年

B.8年

C.2年

D.9年

第2题:

20×1年12月15日,某公司购人一台不需安装即可投人使用的设备,该设备原价为1230万元,预计使用寿命为10年,预计净残值为30万元,采用年限平均法计提折旧。20×4年12月31日,经检查,确定该设备的可收回金额为560万元,预计使用寿命为5年,预计净残值为20万元,折旧方法不变。该公司20×5年度应为该设备计提的折旧额为( )万元。

A.90

B.108

C.120

D.144

第3题:

52﹒甲公司根据乙公司的选择,向丙公司购买了1台大型设备,出租给乙公司使用,甲、乙公司为此签订了融资租赁合同,合同未就设备的维修事项作特别约定,该设备在使用过程中发生部件磨损,须维修。甲公司应承担维修义务。( )

【答案】×

【解析】在融资租赁合同中,“承租人”应当履行占有租赁物期间的维修义务。

第4题:

B、6

C、7

D、8

经济寿命是指设备从投入使用开始,到继续使用在经济上不合理而被更新所经历的时间。考察的是经济寿命2010年年初到2017年年末,一共是8年的时间

第5题:

甲公司是一个制造企业.为增加产品产量决定添置一台设备,预计该设备将使用2年。该设备可以通过自行购置取得,也可以租赁取得。目前甲公司的有关情况如下: (1)甲公司如果自行购嚣该设备,预计购置成本 2000万元。2年后该设备的变现价值预计为1100万元。税前营运成本每年80万元。 (2)甲公司和租赁公司的所得税率均为25%,投资项目的资本成本甲公司为12%。 要求:计算甲公司的税前损益平衡租金。

(1)计算甲公司可以接受的税前租金的最大值:年折旧=2000×(1—5%)/5=380(万元)

2年后资产账面价值=2000一2×380=1240(万元)2年后资产残值税后流入=1100+(1240—1100)×25%=1135(万元)2年后资产残值税后流入现值=1135×(P/F,12%,2)=904.815(万元)

年折旧抵税=380×25%=95(万元)

年税后营运成本=80×(1—25%)=60(7/元)

税后损益平衡租金=(2000—904.815)/(P/A,12%,2)+60一95=613(万元)

税前损益平衡租金

=613/(1—25%)=817.33(万元)

即甲公司可以接受的税前租金最大值为817.33万元。

第6题:

A公司的一台设备全新时的预计使用寿命为15年,已经使用5年之后,B公司与A公司签约租赁该设备,租期为8年。据此可判断此项租赁为融资租赁 。()

第7题:

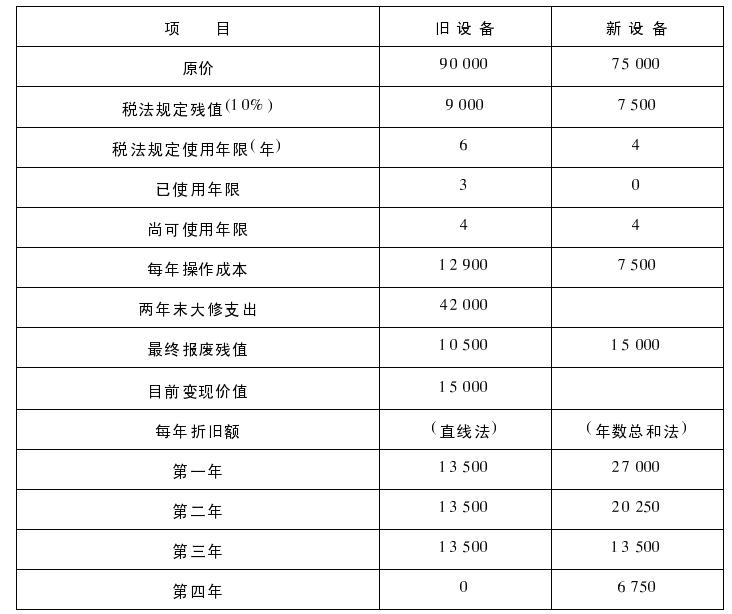

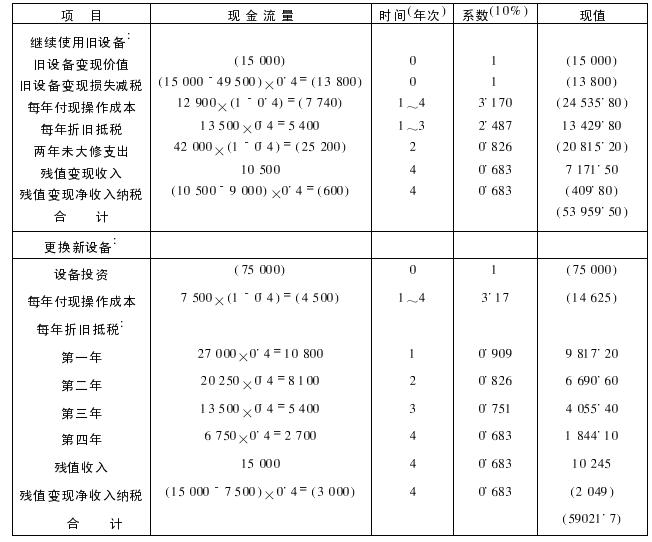

甲公司现有一台设备,该设备购于3年前,现在考虑是否需要更新。该公司所得税税率为40%,该公司要求的最低投资回报率为10%,其他有关资料如下表所示:

要求:

假设新旧设备的生产能力相同,并且未来可使用年限相同,判断是否应当更新该设备。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

第8题:

“资料5”中,该公司对D设备不计提折旧,可能存在的原因有:

A.该设备于2007年l2月份购人

B.该设备因大修而停止使用

C.该设备已提足折旧

D.该设备准备经营性租出

第9题:

A.27000

B.30000

C.33000

D.36000

第10题:

B.若乙破产,该大型设备属于乙的破产设备

C.乙可以基于设备质量瑕疵而直接向丙索赔

D.租赁期满,乙取得该设备的所有权