个股期权

某投资者持有的投资组合Gamma大于0,则在极短时间内,若标的价格升高,则该投资者的Delta值()。A、升高B、不变C、降低D、无法判断

题目

某投资者持有的投资组合Gamma大于0,则在极短时间内,若标的价格升高,则该投资者的Delta值()。

- A、升高

- B、不变

- C、降低

- D、无法判断

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

若某投资者所持有的股票市价大于该股票每股税后净收益与市场利率的比,则该投资应该( )。

A、继续持有

B、增持

C、抛出

D、继续持有或抛出

B、增持

C、抛出

D、继续持有或抛出

答案:C

解析:

若某投资者所持有的股票市价大手该股票每股税后净收益与市场利率的比,则该投资者应该卖出该股票以获得收益。选C。@##

第2题:

若某投资者所持有的股票市价大于该股票每股税后净收益与市场利率的比,则该投资者应该()

A.继续持有

B.增持

C.抛出

D.继续持有或抛出

B.增持

C.抛出

D.继续持有或抛出

答案:C

解析:

若某投资者所持有的股票市价大于该股票每股税后净收益与市场利率的比,则该投资者应该卖出该股票以获得收益。

第3题:

某投资者拥有的投资组合中投资A股票40%,投资B股票10%,投资C股票20%,投资D股票30%。A、B、C、D四支股票的收益率分别为l0%、12%、3%、-7%,则该投资组合的预期收益率为( )。

A.0.045

B.0.072

C.0.037

D.0.081

正确答案:C

第4题:

某投资者持有5个单位Delta=0.8的看涨期权和4个单位Delta=-0.5的看跌期权,期权的标的相同。

若预期标的资产价格下跌,则该投资者持有的组合价值将( )。

若预期标的资产价格下跌,则该投资者持有的组合价值将( )。

A.面临下跌风险

B.没有下跌风险

C.会出现增值

D.保持不变

B.没有下跌风险

C.会出现增值

D.保持不变

答案:A

解析:

该组合Delta=5×0.8+4×(-0.5)=2,因此,资产下跌将导致组合价值下跌。

考点:期权的希腊字母

考点:期权的希腊字母

第5题:

某投资者持有5个单位Delta=0.8的看涨期权和4个 单位Delta=-0.5的看跌期权,期权的标的相同。若预期标的资产价格 下跌,该投资者持有组合是否面临价格波动风险?该投资者如何对冲此 类风险?该组合的Delta的组合 ( )

A.2,方案1:再购入4个单位Delta=-0.5标的相同的看跌期权,

B .5方案1:再购入4个单位Delta=-0.5标的相同的看跌期权

C.3,方案1:再购入4个单位Delta=-0.5标的相同的看跌期权

D.6,方案2:卖空2个单位标的资产

A.2,方案1:再购入4个单位Delta=-0.5标的相同的看跌期权,

B .5方案1:再购入4个单位Delta=-0.5标的相同的看跌期权

C.3,方案1:再购入4个单位Delta=-0.5标的相同的看跌期权

D.6,方案2:卖空2个单位标的资产

答案:A

解析:

该组合的Delta =5x0. 8+4 x (-0.5) =2;因此,资产下跌将导 致组合价值下跌,其解决方案有多种,如方案1再购入4个单位Delta=-0. 5标的相同的看跌期权。方案2卖空2个单位标的资产。

第6题:

若某投资者所持有的股票市价大于该股票每股税后净收益与市场利率的比,则该投资者应该()。

A:继续持有

B:增持

C:抛出

D:继续持有或抛出

B:增持

C:抛出

D:继续持有或抛出

答案:C

解析:

若某投资者所持有的股票市价大于该股票每股税后净收益与市场利率的比,则该投资者应该卖出该股票以获得收益。

第7题:

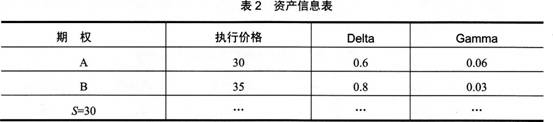

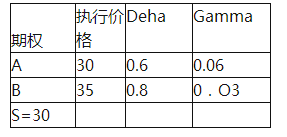

根据表2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。

A: 买入10份看涨期权B,卖空21份标的资产

B: 买入10份看涨期权B,卖空10份标的资产

C: 买入20份看涨期权B,卖空21份标的资产

D: 买入20份看涨期权B,卖空10份标的资产

B: 买入10份看涨期权B,卖空10份标的资产

C: 买入20份看涨期权B,卖空21份标的资产

D: 买入20份看涨期权B,卖空10份标的资产

答案:D

解析:

对于上述问题,一般采用两个步骤:①首先构建组合满足Gamma中性。由-10×0.06+20×0.03=0,可知,投资者需购买20个单位B。②对冲组合的Delta风险。组合Delta=-0.6×10+0.8×20=10,所以投资者只需卖空10个单位标的资产即可。

第8题:

当某独立投资方案的净现值大于0,则内部收益率()。

A、一定大于0

B、一定大于1

C、小于投资者要求的必要报酬率

D、大于投资者要求的必要报酬率

正确答案:D

第9题:

根据表2—2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产s和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。

表2—2资产信息表

表2—2资产信息表

A.买入10份看涨期权B,卖空21份标的资产

B.买入10份看涨期权B,卖空10份标的资产

C.买入20份看涨期权B,卖空21份标的资产

D.买入20份看涨期权B,卖空10份标的资产

B.买入10份看涨期权B,卖空10份标的资产

C.买入20份看涨期权B,卖空21份标的资产

D.买入20份看涨期权B,卖空10份标的资产

答案:D

解析:

对于上述问题,一般采用两个步骤①首先构建组合满足Gamma中性。由-10×0.06+20×0.03=0,可知,投资者需购买20个单位B。②对冲组合的Delta风险。组合Delta=-0.6×10+0.8×20=10,所以投资者只需卖空10个单位标的资产即可。

第10题:

下列关于Gamma的性质说法错误的是()

A看涨期权和看跌期权的Gamma值可为负值。

B深度实值和深度虚值的期权Gamma值均较小,只有当标的资产价格和执行价相近时,价格的波动都会导致Delta值的剧烈变动,因此平价期权的Gamma最大

C期权到期日临近,平价期权的Gamma值趋近无穷大;实值和虚值期权的Gamma值先增大后变小,随着接近到期收敛至0

D波动率和Gamma最大值呈反比,波动率增加将使行权价附近的Gamma减小,远离行权价的Gamma增加

A看涨期权和看跌期权的Gamma值可为负值。

B深度实值和深度虚值的期权Gamma值均较小,只有当标的资产价格和执行价相近时,价格的波动都会导致Delta值的剧烈变动,因此平价期权的Gamma最大

C期权到期日临近,平价期权的Gamma值趋近无穷大;实值和虚值期权的Gamma值先增大后变小,随着接近到期收敛至0

D波动率和Gamma最大值呈反比,波动率增加将使行权价附近的Gamma减小,远离行权价的Gamma增加

答案:A

解析:

(1)看涨期权和看跌期权的Gamma值均为正值。(2)深度实值和深度虚值的期权Gamma值均较小,只有当标的资产价格和执行价相近时,价格的波动都会导致Delta值的剧烈变动,因此平价期权的Gamma最大。(3)期权到期日临近,平价期权的Gamma值趋近无穷大;实值和虚值期权的Gamma值先增大后变小,随着接近到期收敛至0波动率和Gamma最大值呈反比,波动率增加将使行权价附近的Gamma减小,远离行权价的Gamma增加